バイクは好きだけれど、保険についてはよくわからないと思っている人は多いでしょう。

この記事では、次のような方に向けた記事です。

- 自賠責保険があれば任意保険は不要では?と思っている方

- バイク保険は何を補償する保険なのかわからない方

- どのような保険を選んだらよいか迷っている方

- どのような要素がバイク保険の保険料に影響するのか知りたい方

このような方に向けて、バイク保険の補償内容やメリット、デメリットを解説します。

バイク保険の保険料の決まり方も丁寧に説明するので、保険料を安くするヒントをみつけられるでしょう。

バイクの使い方やライフスタイルにあった保険プランを見つけ、安心してバイクのある生活を楽しんでください。

この記事でわかること

- バイク保険は自賠責保険だけでは不足する補償を補う任意保険

- 補償内容には対人・対物賠償、人身傷害、車両保険などが含まれる。

- 保険料は等級、年齢、バイクの排気量などによって決まる。

- 一括見積もりサイトを利用して保険選びが有効。

バイク保険とは?

バイク保険の基礎知識を自賠責保険との違いを含めて解説します。

自賠責保険があればバイク保険は必要ないと考えている方は、違いを理解すれば必要性がわかるでしょう。

自賠責保険とは

自賠責保険は、自動車による人身事故の被害者を救済するために、法律で加入が義務付けられている保険です。

事故で他人の生命・身体に損害を与えた場合に発生する治療費などの損害賠償責任を補償します。

自賠責保険は強制保険とも呼ばれ、公道を走る車はすべて自賠責保険に加入しなければいけません。

自賠責保険に加入せず公道を走ると、事故を起こさなくても罰則の対象です。

1年以下の懲役または50万円以下の罰金が科せられ、即座に免許停止処分となります。

任意保険と自賠責保険の違い

任意保険は、自賠責保険では補償されない部分をカバーするための保険で、加入は任意です。

自賠責保険の補償は限られているため、それ以上の補償が必要な場合や、自身への補償が必要な場合には任意保険が役立ちます。

一般的にバイク保険とは、任意保険のことを指します。

任意保険と自賠責保険の違いを表にまとめてみました。

| 補償の対象 | 自賠責保険 | 任意保険 (バイク保険) | |

|---|---|---|---|

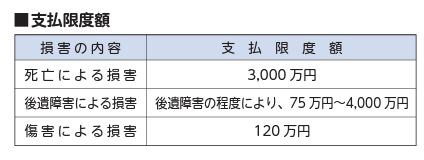

| 相手への補償 | 死亡・ケガ | 死亡:3,000万円 後遺障害:程度により 75万円〜4,000万円 傷害:120万円 | 対人賠償 |

| 車・モノ | なし | 対物賠償 | |

| 自身への補償 | 死亡・ケガ | なし | 人身傷害・ 搭乗者傷害 |

| 車・モノ | なし | 車両保険 | |

自賠責保険で補償されるのは人身事故のみで、相手を死亡させたり、後遺障害やケガを負わせたことによる損害賠償請求額を補償します。

相手の車やモノ、自身のケガやバイクなどは自賠責保険の補償対象外です。

また、自賠責保険には相手への支払い上限金額が決まっており、金額は表のとおりです。

出典:損害保険料率算出機構 2022年度版自動車保険の概況

近年の交通事故による損害賠償金額は高額化しており、自賠責保険だけでは足りない可能性があります。

事故の際に十分な補償を得るために、自賠責保険だけでは不足する補償範囲を補う任意保険が必要です。

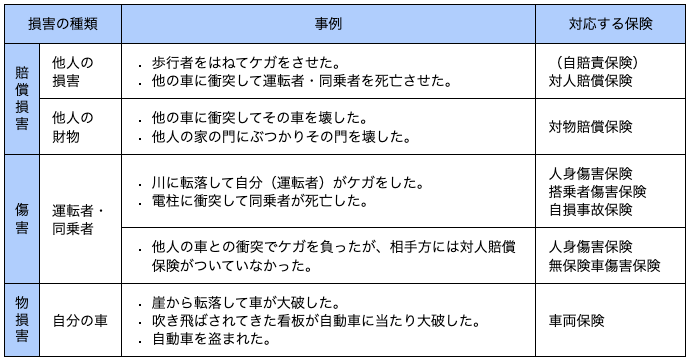

バイク保険の主な補償と特約

バイク保険は自動車保険の一種であり、主な補償内容は次の表のとおりです。

損害の種類ごとに、一つずつ丁寧に解説しましょう。

出典:日本損害保険協会 損害保険Q&A 任意の自動車保険

対人・対物保険

対人保険と対物保険は、バイク事故による他人への損害を補償する保険です。

対人保険では他人の死亡や後遺障害、ケガによる損害賠償責任を補償し、対物保険では他人の車や家などモノを壊したことによる損害賠償責任を補償します。

たとえば、バイク走行中に自転車に乗車中の人と事故を起こした場合、自転車に乗っていた人のケガは対人保険により補償され、自転車の修理費や買い替え費用は対物保険で補償します。

対人対物保険は、他人への損害をカバーするために必要な保険です。

また、交通事故による賠償請求金額が高額化しているため、保険金額は対人保険も対物保険も無制限をおすすめします。

交通事故高額賠償判決例(人身事故)

交通事故高額賠償判決例(物件事故)

出典:日本損害保険協会 損害保険とは?自動車保険 上の表のように、交通事故により高額な賠償請求金額を請求される可能性があり、多くの人が対人保険も対物保険も保険金額を無制限にしています。

二輪車で対人保険に加入している人のうち99.2%の人が無制限にしており、対物保険を無制限にしている人は95.0%です。

多くの人が他人への補償を重要だと感じ、対人保険と対物保険は無制限で加入しています。

万が一のときのために、バイク保険の対人保険と対物保険は無制限にしておきましょう。

人身傷害・搭乗者傷害保険

人身傷害保険と搭乗者傷害保険はどちらもバイクに乗っている方の死亡や後遺障害、ケガを補償します。

人身傷害保険と搭乗者傷害保険は次の3つの観点において違いがあります。

- 補償対象となる事故と補償対象者

- 支払われる保険金の内容

- 保険金が支払われるタイミング

補償対象となる事故と補償対象者

人身傷害保険は、一般タイプと搭乗中のみタイプの2種類あり、それぞれ補償対象となる事故と補償対象者が異なります。

一般タイプは搭乗中のみタイプと比べて補償の範囲が広いのが特徴です。

補償対象者が被保険者とその家族まで広がり、契約しているバイクに限らず、他のバイクに搭乗中や歩いているときの交通事故まで補償します。

一方、搭乗中のみタイプの補償は契約しているバイクに搭乗中の事故のみです。

搭乗者傷害保険は契約しているバイクに搭乗中の方の死亡や後遺障害、ケガを補償します。

人身傷害の搭乗中のみタイプと搭乗者傷害保険は、対象となる事故と対象となる方が同じです。

| 一般タイプ | 搭乗中のみタイプ | 搭乗者傷害保険 | |

|---|---|---|---|

| 契約のバイクに搭乗中の事故 | ○ 搭乗者全員 | ○ 搭乗者全員 | ○ 搭乗者全員 |

| 他のバイクに搭乗中の事故 | ○ 被保険者と家族※ | × | × |

| 歩行中などの自動車事故 | ○ 被保険者と家族※ | × | × |

※家族とは、被保険者の配偶者、同居の親族、別居の未婚の子を指します。

支払われる保険金の内容

次に、人身傷害保険と搭乗者傷害保険で支払われる保険金をみてみましょう。

事故により死傷した場合、人身傷害保険では保険金額を上限に、実際の損害額が過失割合にかかわらず支払われます。

人身傷害保険で支払われる保険金は、実際にかかった治療費や休業損害、慰謝料などです。

一方、搭乗者傷害保険はケガの部位や症状、入通院日数や後遺障害の程度に応じてあらかじめ定められた金額が支払われます。

実際にかかった費用が保険金より多くても少なくても関係はありません。

また、人身傷害保険のように休業損害や逸失利益、慰謝料なども支払われません。

保険金が支払われるタイミング

人身傷害保険は実際の損害額が支払われるため、損害額が確定してからの支払いになります。

一方、搭乗者傷害保険はあらかじめ定められた金額が支払われるため、ケガの部位や症状が確定してから、もしくは入通院日数が一定以上経過した時点での支払いとなります。

損害額の確定を待つ必要がない分、支払いタイミングは人身傷害保険に比べて搭乗者傷害保険の方が早いです。

人身傷害と搭乗者傷害は両方つけられますが、その分保険料は高くなります。

損害保険料率算出機構のデータによると、人身傷害保険の付帯率は35.8%、搭乗者傷害保険は57.8%でした。

人身傷害保険と搭乗者傷害保険の違いを理解し、自身のケガに備えましょう。

車両保険

バイク保険の車両保険では、事故により壊れたバイクの修理費用を補償します。

盗難はリスクが高いため、多くの保険会社の車両保険で補償対象外です。

バイクの盗難が心配な方は、盗難を補償する専用の保険に加入を検討しましょう。

また、ダイレクト型の保険では車両保険の取り扱いがない商品もあります。

車両保険の必要性をよく考え、ニーズにあった選択をしてください。

主な特約やオプション

特約やオプションには、自動的につく特約と任意でつける特約があり、保険会社や条件によってそれぞれ異なります。

任意の特約をつけると保険料が上がります。補償内容を理解し、特約保険料とのバランスを考慮して付帯を検討しましょう。

弁護士費用特約

弁護士費用特約では、事故により相手に損害賠償請求をするための弁護士費用を補償します。

事故後にお互いの主張が折り合わず、訴訟を視野に入れた交渉をする場合にも弁護士費用特約は有効です。

また、自身に過失のない、もらい事故(相手の過失が100%の事故)の被害にあった場合、弁護士特約が役に立ちます。

相手と契約者のどちらにも過失がある事故の場合は、保険会社が相手との示談交渉をおこないます。

しかし、もらい事故の場合は法律上、保険会社は相手との示談交渉ができないため、契約者本人が相手との示談交渉をおこなわなくてはなりません。

弁護士費用特約をつけていれば、もらい事故の場合の相手との交渉を弁護士に依頼できます。

日本弁護士連合会のデータによると、弁護士費用特約の販売件数は年々増加傾向です。

事故後の対応をスムーズに進めるために、弁護士費用の付帯を検討しましょう。

対物超過修理費用特約

対物超過修理費用特約では、相手の車の修理費用が時価額を上回った場合の差額を補償します。

相手のいる事故で、相手の車の損害を補償しなければならない場合、対物保険で補償します。

しかし、対物保険では相手の車の修理費用は時価額までしかカバーしません。

時価額とは事故時の車の価値を指し、車の年式や走行距離、車の状態などを考慮して算出された金額です。

相手が車を修理した際、修理費用が時価額を超えるケースはよくあります。

対物超過修理費用特約は、相手の車の修理費が時価額を超えて、対物保険ではカバーしきれないときに50万円までを限度に差額を補償する特約です。

近年、対物超過修理費用特約の重要性が高まり、自動車保険では自動付帯されるように商品が改定されています。

バイク保険ではまだ任意付帯の商品が多いため、特約保険料を考慮したうえで付帯を検討しましょう。

ファミリーバイク特約

ファミリーバイク特約では、125cc以下の原動機付自転車の事故を補償します。

この特約をつければ、被保険者と家族が原動機付自転車を運転中の事故でも、契約しているバイクと同じようにみなして保険金が支払われます。

ファミリーバイク特約には人身傷害型と自損型の2種類があり、自損型を選択すると相手のある事故で負った自身のケガは補償の対象となりません。

たとえば交差点での衝突事故など、相手がいる事故で自身がケガをした場合、人身傷害型では補償されますが、自損型では補償されません。

なお、ダイレクト型の保険ではファミリーバイク特約がつけられない商品もあるため、注意しましょう。

ロードサービス

ロードサービスは商品によって自動セットの場合とオプションの場合に分かれます。

サービス内容の一部のみオプションとなっている商品もあり、サービス内容はさまざまです。

ロードサービスの主なサービスは次のとおりです。

- レッカー無料搬送

- バッテリー上がりやガス欠時などの応急作業

- 帰宅・宿泊費費用サービス

- 修理後搬送・引き取り費用サービス

- 代車レンタカーサービス

サービスの有無やサービス内容は保険会社によって異なります。

バイク保険を選ぶ際、ロードサービスの違いを比べると、より保険会社ごとの違いがみえてくるでしょう。

【保険の種類】について詳しく知りたい方は、以下の記事を参考にして下さい。

バイク保険の種類を完全解説|究極の選び方ガイド!

バイク保険の保険料の決まり方

バイク保険の保険料は主に次の6つの要素によって決まります。それぞれの要素について解説します。

- ノンフリート等級制度

- 事故有係数適用期間

- 運転者の年齢

- 免許証の色

- バイクの排気量

- 年間走行距離

保険料に関わる要素への理解は、保険料の節約にもつながるでしょう。

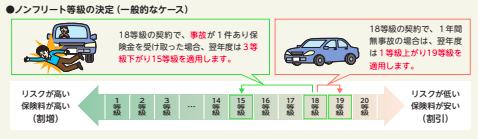

ノンフリート等級制度

ノンフリート等級制度は、過去の無事故年数や事故件数などに応じて等級を決め、保険料に反映させる制度です。

等級は1〜20の数字で表され、数字が小さいほど保険料が高く、数字が大きいほど保険料は安くなります。

最初は6等級から始まります。無事故年数を重ねるほど等級は上がり、事故で保険金を受け取ると等級が下がる仕組みです。

たとえば、18等級の契約で1年間無事故であれば、翌年1等級上がり19等級になります。

18等級の契約で事故が1件あり保険金を受け取った場合、翌年は3等級下がり15等級です。

出典:損害保険料率算出機構 2022年度版自動車保険の概況

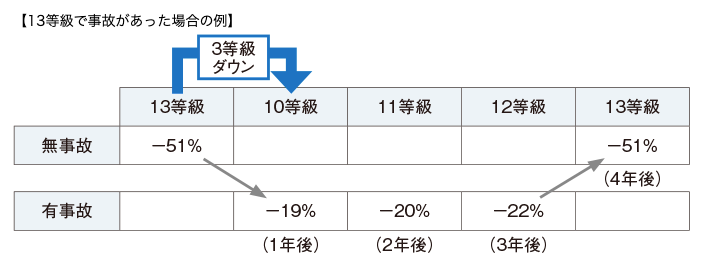

また、事故の種類により下がる等級が異なり、詳細は次の表のとおりです。

| 事故の種類 | 事故の扱い | 事故の具体例 |

|---|---|---|

| 3等級ダウン事故 | 事故1件につき 3等級下がる | ノーカウント事故・1等級ダウン事故に該当しない事故 |

| 1等級ダウン事故 | 事故1件につき 1等級下がる | いたずら 盗難 台風、竜巻、洪水 飛び石による窓ガラスの破損 などにより車両保険のみ支払われる事故 |

| ノーカウント事故 | 無事故と同様 1等級上がる |

人身傷害保険事故 弁護士費用特約事故 ロードサービス特約 など |

3等級下がる事故が多いものの、中には1等級しか下がらない事故や保険を使用しても等級が下がらないものもあります。

等級制度の内容は自動車保険と同じです。しかし、自動車と二輪では用途車種が異なり、等級を引継げないため注意しましょう。

たとえば、今まで自動車に乗っていた人が自動車を売却してバイクを買った場合、自動車にかけていた保険を車からバイクに変更手続きはできません。

今まで入っていた自動車保険は解約し、 バイク保険として新たに契約を締結する必要があります。

等級は自動車保険の保険料に大きく影響するため、理解しておきましょう。

事故有係数適用期間

事故有係数適用期間は、事故で保険を使用した後、低い割増引率(事故有係数)を適用する期間です。

事故有係数適用期間中は保険料が高くなります。

ノンフリート等級は等級ごとに割増引率が決まっており、7〜20等級は同じ等級でも、事故があった契約となかった契約で公平性を保つために割増引率が異なります。

事故がなかった契約に適用する割増引率は無事故係数、事故があった契約に適用する割増引率は事故有係数です。

事故有係数の割引率は無事故係数より低く、たとえば14等級の無事故係数−52%に対し、事故有係数は-25%です。

割増引率が27%違えば、保険料も大きく変わります。

この低い割増引率の事故有係数を適用する期間が事故有係数適用期間です。

事故有係数適用期間は3等級ダウン事故であれば3年間、1等級ダウン事故であれば1年間です。

事故有係数適用期間中に再度事故を起こして保険を使用すると、事故有係数適用期間は最長6年まで延長されます。

出典:日本損害保険協会HP 損害保険Q&A

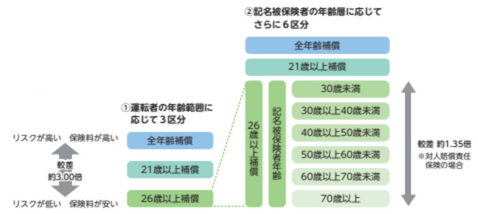

運転者の年齢

運転者の年齢によってリスクが異なるため、年齢条件や運転者の年齢層が保険料に大きく影響します。

年齢条件は商品によって区分が異なり、三井ダイレクト損保のバイク保険では次の3つの区分から選択します。

- 全年齢補償

- 21歳以上補償

- 26歳以上補償

26歳以上補償より全年齢補償の方が補償範囲が広いためリスクが高く、保険料も高くなります。

出典:損害保険料率算出機構 2022年度版自動車保険の概況

出典:損害保険料率算出機構 2022年度版自動車保険の概況

また、26歳以上補償を選択した場合でも、さらに被保険者の年齢層に応じて6つに区分が分かれています。

70歳以上の区分と30歳未満の区分では、高齢者の方がリスクが高いため、70歳以上の区分の方が保険料が高額です。

免許証の色

免許証の色により、ゴールド免許割引が適用されて保険料に差が出る場合があります。

ゴールド免許は事故を起こさない良好な運転記録を持つ運転者に与えられるため、事故のリスクが低いと判断されるからです。

ゴールド免許割引が適用される商品では、ブルー免許の方に比べて保険料が割引される場合があります。

免許証の色は運転の安全性を示す指標の一つであり、保険料にも影響するため、安全運転を心がけてゴールド免許を目指しましょう。

バイクの排気量

バイクの排気量も保険料に大きな影響を与えます。

一般的に排気量が大きいほど出力が高く、事故のリスクが高いため、保険料は高くなります。

たとえば、125cc以下の小型バイクと950cc以上の大型バイクの保険料を比較すると、大型バイクの方が高額です。

バイクの排気量は保険料を決定する重要な要素のため、見積もりをする際はメーカーや排気量を間違えないようにしましょう。

年間走行距離

保険会社によっては、年間走行距離も保険料に影響するところがあります。

長い距離を走ると事故のリスクが増えると考えられるため、年間走行距離が長いほど保険料が高くなります。

多くのダイレクト型保険では、見積もりの際に年間走行距離の入力が必須です。

年間走行距離もバイクの保険料を決定する要因となるため、年間走行距離は実際のものと大きく異ならないように注意しましょう。

バイク保険のメリット

バイク保険のメリットを4つ紹介します。

- 自賠責では不足する部分をカバー

- 相手が無保険でも安心

- 示談交渉サービスがある

- 無事故を続ければ保険料が下がる

バイク保険のメリットを知れば、バイク保険の必要性をさらに深く理解できるようになるでしょう。

自賠責では不足する部分をカバー

バイク保険は、自賠責保険で補償されない部分をカバーできます。

自賠責保険は、人身事故の被害者を保護するための最低限の補償です。

自賠責保険に対人以外の補償はなく、事故で起こりうるさまざまな損害に備えることはできません。

バイク保険に加入すれば、物損や搭乗者の傷害、バイクの損害など、より広範囲のリスクをカバーできます。

事故におけるさまざまなリスクに備えるため、自賠責保険だけでなくバイク保険への加入もおすすめします。

相手が無保険でも安心

バイク保険は、事故の相手が無保険の場合でも補償を受けられます。

バイク保険に加入していないと、事故の際に相手が無保険の場合、十分な補償を受けられない可能性がありますが、無保険車傷害特約により相手からの賠償を受けられないリスクもカバーします。

損害保険料率算出機構のデータによると、自家用普通乗用車の対人賠償普及率は83.3%です。

必ずしも事故の相手が対人賠償責任保険に加入しているとは限りません。

もし相手が無保険でも、バイク保険に加入していれば、搭乗者や同乗者が死亡や後遺障害を被った際の補償はカバーできます。

予期しないリスクに備えて、バイク保険に加入して安心を手に入れましょう。

示談交渉サービスがある

バイク保険には示談交渉サービスがあるため、事故発生後の対応がスムーズです。

示談交渉サービスがあると、専門家のサポートを受けながら事故に関するトラブルを解決でき、交渉や手続きの負担を軽減できます。

交通事故後の各方面とのやりとりはプロでないと非常に難しく、時間も手間もかかります。

示談交渉サービスのあるバイク保険は、事故後の対応を円滑に進めてくれるため、事故でケガを負ったとしても治療に専念できて安心です。

無事故を続ければ保険料が下がる

保険料に大きな影響を与えるノンフリート等級制度では、無事故を続ければ等級が上がるため、保険料が下がります。

等級は上がれば上がるほど、 保険料は下がっていく仕組みです。

新規6等級で保険に加入した際は割増引率が+3%で、5年間事故を起こさなければ11等級になり、割引率は-48%にまで広がります。

また、等級を上げておけば、万が一事故で保険を使っても保険料の増額を抑えられます。

安全運転を心がけて無事故を続け、保険料を節約しましょう。

バイク保険のデメリット

バイク保険のデメリットを解説します。

- お金がかかる

- 盗難は補償されない

- 示談交渉サービスが使えないケースもある

- 事故で保険を使うと保険料が上がる

お金がかかる

バイク保険には加入すると保険料が必要です。

保険は、将来のリスクをカバーするために一定の費用がかかるためです。

バイク保険は掛け捨てのため、毎月5,000円払うと年間6万円のコストがかかります。

いざというときに保険を使用するためのコストとして保険料がかかるため、コストパフォーマンスのよい保険プランを選びましょう。

盗難は補償されない

一般的なバイク保険では、盗難に関する補償は含まれていません。

バイクの盗難リスクは非常に高いため、通常の保険料の範囲内での補償は難しいためです。

盗難リスクを補償したい場合は、盗難専用の保険加入を検討しましょう。

示談交渉サービスが使えないケースもある

自身に過失のないもらい事故(相手の過失が100%の事故)の場合は、示談交渉サービスは使えません。

相手と契約者のどちらにも過失がある事故の場合は、保険会社が相手との示談交渉をおこないます。

しかし、もらい事故の場合は法律上、保険会社は相手との示談交渉ができないため、契約者本人が相手との示談交渉をおこなわなくてはなりません。

自身で事故の相手や保険会社に連絡し、賠償請求や示談交渉するのは難しく、ストレスにもなります。

弁護士費用特約をつけておけば、もらい事故の場合でも相手との交渉を弁護士に依頼できます。

いつどこでどのような事故に遭うかわからないため、弁護士に頼ることも想定して備えておきましょう。

事故で保険を使うと保険料が上がる

事故で保険を使用すると等級が下がり、適用される割増引率も下がるため、翌年の保険料が上がります。

たとえば、20等級で-63%だった人が事故で3等級ダウンすると、翌年は17等級の事故有係数-44%が適用され、その差は19%です。

その後も元の20等級に戻るまで3年間、割引率の低い事故有係数が適用されます。

バイクを安全に運転して事故を避け、保険料の上昇を防ぎましょう。

後悔しないバイク保険の選び方

後悔しないバイク保険を選ぶには、一括見積もりサイトを活用し 保険料と補償内容を比較することが重要です。

それぞれについて詳しく解説します。

一括見積もりサイトを活用

一括見積もりサイトを使用して、効率的にバイク保険を選びましょう。

一括見積もりサイトでは、複数の保険会社からの見積もりを一度にとれるため、価格や補償内容を効率的に比較できます。

届いた見積もりは自身で簡単に条件変更もできるため、さまざまなパターンで計算し、自身にあった保険を選べます。

効率的に保険を選ぶため、一括見積もりサイトを活用しましょう。

保険料と補償内容を比較

保険料の安さだけでなく、補償内容の比較が重要です。

補償内容が十分でなければ、せっかく保険に入っていても事故時に高額な自己負担が発生するかもしれません。

また、不要な補償を含む高額な保険に加入してもむだになってしまいます。

保険料と補償内容のバランスを見極め、自身のニーズに適した保険を選びましょう。

まとめ:ライフスタイルやバイクの使用状況にあわせた保険を選びましょう

バイク保険は、バイクに搭乗中の事故による損害を補償する保険です。

バイク保険では、自賠責保険では補償されない部分を幅広くカバーします。

補償の目的ごとに主に次の4つで構成されています。

- 対人賠償保険

- 対物賠償保険

- 人身傷害保険/搭乗者傷害保険

- 車両保険

4つの補償の他に、任意で特約やオプションを選び、保険金額も自由に設定可能です。

保険料は等級や年齢、バイクの排気量など複数の要素により決まります。

補償範囲を狭めたり、保険金額を減らせば保険料を下げられますが、万が一の事故に備える保険で必要な補償が備わっていなければ意味がありません。

バイクの使用状況や生活環境にあわせて必要な補償を選ぶことが重要です。

バイク保険を選ぶ際は、一括見積もりサイトを活用すれば簡単に複数の保険プランを比較できます。

多くの保険の中から、あなたの希望にあわせて条件を選び、保険料と補償内容のバランスが良いものを選びましょう。

納得できる補償の保険に入って、バイクライフを思う存分楽しんでください。