バイクにかける保険には自賠責だけでなく、任意保険もあります。

「自賠責保険だけで任意保険には入らなくてもいいのではないか」

「対人対物無制限ってよく聞くけど、無制限まで必要なのか」

このように考えている人も多いのではないでしょうか。

この記事では、バイクの任意保険を検討している方に向けて、バイク保険の対人賠償の必要性と補償範囲、保険金額を無制限とする理由について解説します。

バイク事故が起きた場合、自賠責保険の補償以上の損害賠償請求をされる可能性があります。

万が一の事故に備えるため、自動車に乗るときと同様にバイクに乗るときも任意保険に加入し、安心を手に入れましょう。

この記事でわかること

- バイク保険の対人賠償は、他人を死傷させた場合の賠償責任を補償する。

- 自賠責保険の補償限度を超える賠償請求に備え、無制限の対人保険が必要。

- 保険には示談交渉サービスや補償される被保険者の範囲などの要素が含まれる。

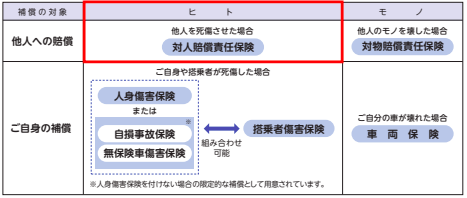

バイク保険の対人賠償とは

バイクにかける保険は自賠責保険と任意保険の2種類です。

一般的に、任意保険の方をバイク保険と呼んでいます。

バイク保険は下図のように、他人への賠償を補償する保険と、自身の死傷や車を補償する保険で構成されています。

ここでは、対人賠償責任保険について詳しく解説しましょう。

出典:損害保険料率算出機構 2022年度版自動車保険の概況

対人保険の基本的な補償内容

対人賠償は人身事故により生じた相手の死傷に対する賠償責任を補償する保険です。

バイク保険の対人賠償で補償されるのは次のようなケースです。

- バイク運転中、歩行者に追突し、歩行者に後遺障害が残った

- バイク運転中に前方の車に追突し、前方の車の運転者がケガの治療のため入院し、長期間仕事を休んだ

相手に対する医療費や慰謝料、休業補償などを対人保険から支払います。

賠償責任とは

賠償責任とは、故意や過失により他人の身体やモノに与えた損害を金銭で賠償する責任を負うことです。

バイク事故の場合は、対人保険で他人の身体に与えた損害賠償責任を補償し、対物保険で他人のモノに与えた損害賠償責任を補償します。

保険に入っていなければ、損害を賠償するための金銭は自己負担しなければなりません。

交通事故による損害賠償責任は、車やバイクが関係するため、大きくなる可能性があります。

他人への賠償責任に備えるため、適切な保険への加入を検討しましょう。

バイク保険の対人賠償の必要性

自賠責保険に加入していれば、バイク保険に入る必要がないのではと考えている人もいるでしょう。

ここではバイク保険の対人賠償の必要性を、自賠責保険とバイク保険の違いやファミリーバイク特約とバイク保険の違いに基づいて解説します。

自賠責保険とバイク保険の違い

自賠責保険とバイク保険の主な違いは、加入義務と補償範囲です。

自賠責保険は法律で加入が義務付けられていますが、バイク保険の加入は任意です。

自賠責保険は強制保険とも呼ばれ、加入していないと罰則があります。

バイク保険は加入が任意のため、加入していなくても罰則はありません。

自賠責保険とバイク保険の補償の違いは次の表のとおりです。

| 自賠責保険 | バイク保険 | ||

|---|---|---|---|

| 相手への補償 | 死亡・ケガ | △ 支払い限度額あり | ○ |

| モノ | × | ○ | |

| 自分への補償 | 死亡・ケガ | × | ○ |

| バイク・モノ | × | ○ | |

自賠責保険は、相手側の死亡やケガ、後遺障害で発生した損害のみの補償です。

自賠責保険の目的は人身事故による被害者救済で、補償される金額には上限があります。

一方、バイク保険は自賠責保険でカバーしきれない部分の補償を目的としており、対人以外に物の損害賠償や自身のケガ、車の修理も補償します。

自賠責保険の対人補償額には上限があり、高額な損害賠償請求に対応できないため、バイク保険も必要です。

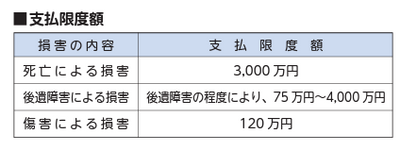

自賠責保険の補償限度額は次の表のとおりです。

出典:損害保険料率算出機構 2022年度版自動車保険の概況

バイクによる交通事故が起きた場合、自賠責保険の補償金額だけではカバーしきれないほど、多額の対人賠償責任が発生する可能性があります。

バイク保険の対人賠償責任保険があれば、自賠責保険では足りない部分を補償できます。

被害者に適切な補償を確実に提供するために、自賠責保険の上乗せとしてバイク保険も必要です。

事故による突発的な賠償責任から自分自身を守るためにも、バイク保険に加入し、高額な対人賠償請求に備えましょう。

ファミリーバイク特約とバイク保険の違い

自動車やバイクの任意保険には、ファミリーバイク特約を付帯できます。

ファミリーバイク特約とバイク保険の大きな違いは補償対象となるバイクです。

ファミリーバイク特約は、原動機付自転車を運転中の事故を補償します。

一方、バイク保険は原動機付自転車を含むすべてのバイクが対象です。

ファミリーバイク特約で補償されるバイクは原動機付自転車で、総排気量125cc以下の二輪も含みます。

総排気量125ccより大きなバイクはファミリーバイク特約では補償対象外のため、バイク保険への加入が必要です。

なお、ファミリーバイク特約では主契約である自動車保険やバイク保険の被保険者だけでなく、その家族が原動機付自転車を運転中の事故も補償します。

バイク保険より保険料が安く、事故で保険金を使っても等級に影響しないため、補償対象者が原動機付自転車に乗る場合は、バイク保険よりファミリーバイク特約をつけた方が安く済むでしょう。

対人賠償の補償範囲

バイク保険の対人賠償の補償範囲について次のポイントで解説します。

- どのようなときに補償されるか

- 支払われる保険金の種類

- 補償の対象となる人は誰か

- 補償されない主な場合

バイク保険の対人賠償は相手に対する損害を補償するため重要です。

補償範囲を知り、保険を選ぶ際の参考にしてください。

補償されるのはどのようなときでしょうか?

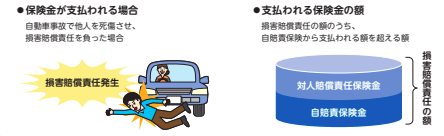

バイク保険の対人保険は、バイク事故により他人を死傷させた場合に発生する損害賠償責任のうち、自賠責保険の補償を超えた部分をカバーします。

出典:損害保険料率算出機構 2022年度版自動車保険の概況

たとえばバイクを運転中に歩行者に衝突し、歩行者に後遺症が残った場合、バイク保険の対人保険からケガの治療費や慰謝料など損害賠償請求された金額が支払われます。

バイク保険の対人保険で補償する損害には、治療費など実際に発生した費用の他に、休業補償など将来得られていたはずの収入や慰謝料などの精神的損害も含みます。

対人保険から支払われる他人の死傷に関する損害は主に3つにわけられます。

- 積極損害

- 消極損害

- 精神的損害

積極的損害とは、実際に支出する費用です。

治療費や通院するための交通費、葬儀費用などが積極的損害にあたります。

消極損害とは、事故に遭わなければ得られたはずの経済的利益が失われたことによる損害です。

治療のために仕事を休んだ場合の休業損害や、後遺障害により労働労力が失われた場合の逸失利益が消極損害にあたります。

事故により負った精神的損害に対して支払われるのが慰謝料です。

対人保険ではさまざまな種類の損害に対して損害賠償金の算出をおこない、設定された保険金額の範囲内で相手に支払います。

対人保険といっても、補償すべき損害は多岐にわたり、損害の程度によっては高額になることが予想されます。

自賠責保険では死亡しても3,000万円までしか払われません。ケガでは120万円が支払い限度です。

バイク保険に加入していなければ、自賠責保険の上限を超えた金額は自己負担しなければいけません。

バイク保険の対人保険に加入し、さまざまな種類の損害に備えておくことをおすすめします。

示談交渉サービスがある

示談交渉サービスとは、交通事故後に相手と損害賠償のやり取りを契約者に代わって保険会社が交渉するサービスです。

交通事故が発生し、相手への補償が必要になると、契約者と相手の双方で過失割合などの話し合いをしなければいけません。

自分たちで解決しようとすると時間がかかり、お互いに心身の疲労が積み重なります。

示談サービスを利用すれば保険会社が双方のやり取りを代わりにおこない、互いの主観的な気持ちを調整し、話し合いを進めます。

しかし、自分に過失がなく賠償責任が発生しない場合は示談交渉サービスを利用できません。

弁護士費用特約をつけていれば、示談交渉サービスが利用できない場合でも交渉を弁護士に依頼できます。

バイク保険に入ると保険会社が代わりに示談交渉をしますが、事故のケースによってはそのサービスが使えない場合もあると知っておきましょう。

補償される被保険者の範囲

対人保険で補償の対象となるのは記名被保険者とその配偶者、同居の親族と別居の未婚の子です。

記名被保険者とはバイクを主に運転する方を指します。

バイクを主に運転する方やその同居の家族がバイクに搭乗中の事故でも、年齢条件を満たしていれば対人保険の補償対象です。

また、別居の未婚の子は年齢条件にかかわらず対象となります。

たとえば、大学に通うために一人暮らしを始めた子どもが、帰省して親のバイクに乗る場合も補償対象です。

補償されない主な場合

対物保険で補償されない主なケースは次のとおりです。

1.故意の事故による損害

2.戦争や暴動など、異常な事態による損害

3.地震や噴火、津波による損害

4.台風や洪水、高潮による損害

5.バイクを競技や曲芸、試験に使用したことによる損害

6.記名被保険者や運転者の父母、配偶者または子どもが被害者になった場合の損害

たとえば誤ってバイクで配偶者にぶつかりケガを負わせた場合、対人保険では補償されません。

損害を受けた人が運転者の配偶者のため、補償されないケースに当てはまります。

対人賠償保険には補償されないケースがあることを知っておきましょう。

対人賠償を無制限とする理由

保険会社の多くは、対人賠償の保険金額を無制限に設定しています。

保険金額を無制限にする理由を解説しましょう。

無制限にしている人はどれくらい?

損害保険料率算出機構の2022年度自動車保険の概況によると、バイク保険の対人保険金を無制限にしている人の割合は99.2%です。

一般的なバイク保険の対人保険の保険金額は無制限以外を選択できないため、多くの人が無制限にしている結果があらわれています。

高額な賠償請求に備えるため

近年、事故による対人の損害賠償金が高額化しています。

出典:日本損害保険協会 損害保険とは?自動車保険

出典:日本損害保険協会 損害保険とは?自動車保険

バイクによる事故でも、対人事故による被害が小さいとは限りません。

相手にケガを負わせてしまうと、治療費だけでなく、治療を受けるために通院する交通費も補償の対象です。

入院となれば入院費が必要になり、治療が長期化する場合は仕事ができない期間の休業損害も補償しなければいけません。

高額請求に備えるためには、対人保険の保険金額を無制限にしておく必要があります。

慰謝料や逸失利益などを補償するため

交通事故による損害は治療費だけでなく、慰謝料や遺失利益も含まれており、後遺障害が残ると高額化する可能性があります。

慰謝料とは、事故によりケガや後遺障害を負った場合の精神的苦痛に対しての賠償金額です。

逸失利益とは、事故がなければ得られたはずの利益に対する賠償金額を指します。

たとえば、事故により45歳男性が後遺障害1級に該当するほどのケガを負った場合、次の表のとおり賠償金額は合計1億6,510万円です。

損害額の中で慰謝料が1,680万円、逸失利益が9,120万円となり、この2つで1億円以上になります。

出典:アクサダイレクト 対人賠償保険の補償例

出典:アクサダイレクト 対人賠償保険の補償例

バイク事故で相手にケガを負わせてしまい後遺障害が残ると、多額の損害賠償が発生するため、対人保険は無制限にしておく必要があるのです。

【対物賠償保険】について詳しく知りたい方は、以下の記事を参考にして下さい。

バイク保険の対物賠償保険の必要性と補償範囲

バイク保険の選び方

バイク保険の選び方を次の3つのポイントで解説します。

- 必要な補償と保険金額を決める

- 加入方法(代理店型・ダイレクト型)を決める

- ロードサービスを比較する

必要な補償と保険金額を決める

基本補償として、対人、対物保険の他に、自分のケガに対する補償やバイクの補償の内容を決めましょう。

自分のケガに対する補償は人身傷害保険と搭乗者保険の2つから選びます。

それぞれの違いを理解し、必要な保険金額を設定してください。

バイクの補償は車両保険で修理費用をカバーするかを決めます。

バイク保険の車両保険はリスクが高いため、保険会社によっては取り扱いがない場合もあるため、注意しましょう。

基本補償を選択したあとは、必要な特約の付帯を検討します。

バイクの使用状況によって必要な補償は異なります。

バイクを通勤に使う方とレジャーで使う方、近くでしか乗らない方や遠くへツーリングする方など、使い方はさまざまです。

バイク保険を契約する際は、ご自身のニーズにあった納得がいくプランの保険を選びましょう。

加入方法(代理店型・ダイレクト型)を決める

バイク保険の加入方法には代理店型とダイレクト型の2つがあります。

代理店型はバイク販売店や保険代理店の担当者を通じて契約する加入方法です。

対面で保険の相談ができ、手続きや見積もりも保険担当者がします。

初めて保険に入る方や、対面で保険の相談を希望する方には代理店型が向いています。

ダイレクト型はインターネットで契約が完結する加入方法です。

手軽に見積もりでき、時間と場所を選ばずに契約できるため、手軽に保険に加入したい方に向いています。

ダイレクト型は代理店型に比べて保険料が安いため、保険料を節約したい方にもおすすめです。

ロードサービスを比較する

ロードサービスの内容は保険会社により異なるため、バイク保険を選ぶ際の検討材料になります。

ロードサービスは保険会社により自動セットのところもあれば、特約としてお金を追加で払って入るオプションのところもあります。

また、無料でのレッカー搬送距離や遠方でトラブルにあった際の帰宅移動費用の有無などが比較ポイントです。

ツーリングで遠くまで行く人は、レッカーの無料搬送距離や修理後のアフターサービスが充実している保険会社を選ぶと安心です。

バイクの使用状況にあわせて、自分に必要なサービスがついているか見積もりをとって確認しましょう。

まとめ

バイク保険の対人保険は、事故による他人の死亡や後遺障害、ケガの損害賠償を補償します。

自賠責保険でも人身事故の被害者を補償しますが、補償額には上限があり、高額な損害賠償請求には対応できません。

バイク保険の対人保険には、自賠責保険で補償されない分の損害賠償をカバーする役割があります。

人身事故の場合、高額な損害賠償金を請求される可能性があり、多くの保険会社では対人保険の保険金を無制限に設定しています。

万が一の事故時に経済的な負担を最小限に抑えるため、バイク保険に加入し、対人無制限の補償を得ましょう。

自賠責保険だけでなく、バイク保険に加入して、安心のバイクライフを楽しんでください。