バイク保険に乗る方の中には「自賠責保険に入っておけば、任意保険なんていらないのではないか」

「対人対物無制限ってよく聞くけど、無制限まで必要なのか」

このように思われている方も多いでしょう。

この記事では、バイク保険の中でも対物保険の必要性と補償範囲、対物保険から支払われる金額について解説します。

バイク保険と自賠責保険の違いや、対物保険の補償内容を知れば、あなたに必要な補償がわかるでしょう。

必要な補償を知らないままバイクに乗り、万が一事故にあうと高額な自己負担金が発生する可能性があります。

バイク保険について理解し、必要な補償を備え、安心してバイクを楽しんでください。

この記事でわかること

- バイク保険の対物保険は、事故で他人のモノを壊した場合の損害を補償する保険。

- 自賠責保険には他人のモノに対する補償がないため、バイク保険が必要。

- バイク保険の対物保険は、自分や父母、配偶者のモノの損害は支払い対象外。

- バイク保険には示談交渉サービスがついている。

- バイク保険の対物保険金は無制限にしないと、自己負担金が発生する可能性がある。

バイク保険の対物賠償保険とは

バイク保険にかける保険は自賠責保険と任意保険の2種類です。

一般的に、任意保険の方をバイク保険と呼んでいます。

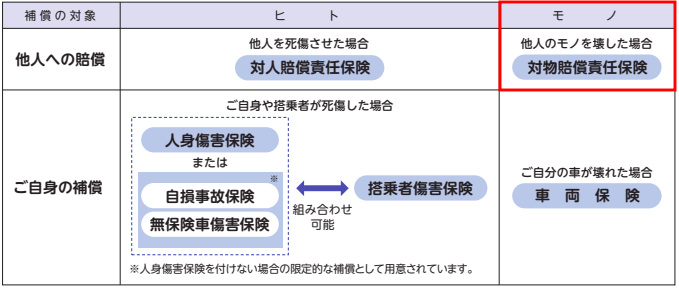

バイク保険は下図のように、他人への賠償を補償する保険と、自身の死傷や車を補償する保険で構成されています。

ここでは、対物賠償責任保険について詳しく解説しましょう。

出典:損害保険料率算出機構 2022年度版自動車保険の概況

バイク保険の対物賠償責任保険とは

バイク保険の対物賠償責任保険は、バイクによる対物事故の損害をカバーする保険です。

他人のモノを壊し、損害賠償責任が発生した場合に、対物保険から賠償金が支払われます。

他人への賠償は対人保険と対物保険の二つがあり、対人保険では他人を死傷させた場合を補償し、対物保険では他人のモノを壊した場合を補償します。

賠償責任とは

賠償責任とは、他人のモノや他人に損害を与えた際の法的な責任です。

事故の際、相手の損害に対して金銭で賠償する義務が発生します。

たとえば、バイクが歩行者に接触してケガをさせた場合、治療費や休業補償など損害の賠償が必要です。

損害には治療費など実際に発生した費用の他に、休業補償など将来得られていたはずの収入や、慰謝料などの精神的損害も含みます。

事故により他人の車や建物を壊した場合も同様に損害の賠償責任が発生します。

一度事故が起これば、発生する損害はさまざまです。

あらゆる賠償責任に対応できる適切な保険への加入が必要です。

バイク保険の対物賠償の必要性

バイク保険や対物賠償の必要性を次の3つの違いを基に解説します。

- 車両保険と対物保険の違い

- 自賠責保険とバイク保険の違い

- ファミリーバイク特約とバイク保険の違い

それぞれの違いを知れば、バイク保険や対物保険が必要な理由がわかるでしょう。

車両保険と対物保険の違い

車両保険は自身のバイクの損害を補償し、対物保険は他人のモノへの損害を補償する保険です。

車両保険も対物保険もバイクを補償しますが、補償するバイクの所有者が自分か他人かで異なります。

また、車両保険は自分のバイクの故障を補償するのに対し、対物保険はバイクだけでなく、他人のモノ全般の損害を補償します。

たとえば、バイク事故で車と接触した場合、相手の車の損害を補償するのは対物保険です。

他人の家の門にぶつかり、門を壊してしまった場合にも、門の修理費は対物保険から支払われます。

自分のバイクは車両保険で、他人の財物は対物保険から支払われると覚えておきましょう。

自賠責保険とバイク保険の違い

自賠責保険とバイク保険の主な違いは、加入義務と補償範囲です。

自賠責保険は法律で加入が義務付けられていますが、バイク保険の加入は任意です。

自賠責保険は強制保険とも呼ばれ、加入していないと罰則があります。

バイク保険は加入が任意のため、加入していなくても罰則はありません。

自賠責保険とバイク保険の補償の違いは次の表のとおりです。

| 自賠責保険 | バイク保険 | ||

|---|---|---|---|

| 相手への補償 | 死亡・ケガ | △ 支払い限度額あり | ○ |

| モノ | × | ○ | |

| 自分への補償 | 死亡・ケガ | × | ○ |

| バイク・モノ | × | ○ | |

自賠責保険は相手の死亡や後遺障害、ケガのみを補償し、相手のモノや自分への補償はありません。

また、相手への補償も支払い限度額があり、相手が死亡した場合でも3,000万円までしか支払われません。

一方、バイク保険は自賠責保険ではカバーできない部分を補償する任意の保険です。

自賠責保険よりも補償範囲が広く、支払い限度額も自由に決められます。

相手のモノに対する損害を補償するためには、バイク保険に加入する必要があります。

たとえば、バイク事故で相手の車に損害を与えた場合、自賠責保険から相手の車の修理費は支払われません。

しかし、バイク保険に入っていれば相手の車の損害を対物保険で補償できます。

近年、事故による対物の損害賠償金が高額化しています。

出典:日本損害保険協会 損害保険とは?自動車保険

バイクによる事故でも、対物事故による被害が小さいとは限りません。

自賠責保険では対物は補償されないため、相手のモノに対する損害を補償するためにも、バイク保険は必要です。

ファミリーバイク特約とバイク保険の違い

ファミリーバイク特約とバイク保険との大きな違いは対象となるバイクです。

自動車保険やバイク保険の特約としてつけられるファミリーバイク特約は、原動機付自転車を運転中の事故を補償します。

一方、バイク保険は原動機付自転車を含むすべてのバイクが対象です。

ファミリーバイク特約で補償されるバイクは原動機付自転車で、総排気量125cc以下の二輪も含みます。

総排気量125ccより大きなバイクはファミリーバイク特約では補償対象外のため、バイク保険への加入が必要です。

なお、ファミリーバイク特約では主契約である自動車保険やバイク保険の被保険者だけでなく、その家族が原動機付自転車を運転中の事故も補償します。

車や総排気量125cc以下の二輪に乗る方は、バイク保険に入るよりファミリーバイク特約をつけた方が保険料は安く済むでしょう。

また、二台目のバイクとして原動機付自転車を購入する方も、バイク保険にファミリーバイク特約を追加すれば、家族が乗る場合も補償されて安心です。

しかし、ファミリーバイク特約は加入するタイプにより補償範囲が異なるため、特約をつける際には注意しましょう。

【ファミリーバイク特約】について詳しく知りたい方は、以下の記事を参考にして下さい。

バイク保険のファミリーバイク特約とは?|徹底解説!

バイク保険の対物賠償の補償範囲

バイク保険の対物賠償の補償範囲について次のポイントで解説します。

- どのようなときに補償されるか

- 補償の対象となる人は誰か

- 補償されない主な場合

バイク保険の対物賠償は相手に対する損害を補償するため重要です。

補償範囲を知り、保険を選ぶ際の参考にしてください。

補償されるのはどのようなとき?

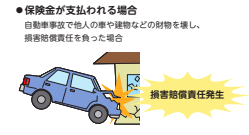

バイク保険の対物保険は、バイク事故により他人の財産に損害を与えた場合に発生する賠償責任を補償します。

他人の財産とは、車やバイク、家屋や塀などさまざまなモノです。

出典::損害保険料率算出機構 2022年度版自動車保険の概況

たとえばバイクの運転中に駐車していた車にぶつかり、その車のドアやボディに傷をつけた場合、バイク保険の対物保険から損害賠償請求された金額が支払われます。

また、ガードレールやカーブミラーなど公共物に追突した場合も、対物保険から修理費や交換費用が出ます。

バイク事故で誰のどのようなモノを壊してしまうかは予想できません。

モノによっては高額な賠償請求金額を請求される場合もあるため、バイク保険の対物賠償は重要です。

補償の対象となる方

対物保険で補償の対象となるのは記名被保険者とその配偶者、同居の親族と別居の未婚の子です。

記名被保険者とはバイクを主に運転する方を指します。

バイクを主に運転する方やその同居の家族がバイクに搭乗中の事故でも、年齢条件を満たしていれば対物保険の補償対象です。

また、別居の未婚の子は年齢条件にかかわらず対象となります。

たとえば、大学に通うために一人暮らしを始めた子どもが、帰省して親のバイクに乗る場合も補償対象です。

補償されない主な場合

対物保険で補償されない主なケースは次のとおりです。

1.故意の事故による損害

2.戦争や暴動など、異常な事態による損害

3.地震や噴火、津波による損害

4.台風や洪水、高潮による損害

5.バイクを競技や曲芸、試験に使用したことによる損害

6.記名被保険者や運転者の父母、配偶者または子どもが所有、使用するモノの損害

たとえば自宅の駐車場でバイクを自分の車や自分の家の塀にぶつけた場合、対物保険では補償されません。

損害を受けたモノがいずれも自分の所有物のため、損害賠償責任が発生しないからです。

配偶者の車や父母の家の塀を傷つけた場合も同様に、対物保険の補償対象外です。

対物賠償保険には補償されないケースがあることを知っておきましょう。

示談交渉サービスがある

バイク保険には示談交渉サービスがついています。

示談交渉サービスとは、事故が発生した際に保険会社の事故担当者が契約者に代わって相手との交渉をおこなうサービスです。

示談交渉サービスにより、相手との関係を保ちつつ交渉を進められます。

たとえばガードレールにぶつかり曲げてしまった場合は、保険担当者がガードレールを管轄する部署と話をし、弁償する金額や支払いなどをおこないます。

事故解決には専門的な知識が必要なため、事故の対応に慣れていない契約者が交渉や手続きするのは困難です。

保険に加入せず、自分でやろうとすると時間も労力もかかります。

事故時の煩雑な手続きや相手との交渉を保険のプロに任せられれば、事故解決までスムーズに進み、ストレス軽減にもつながります。

ただし、自分に過失のないもらい事故(相手:自分=100:0)では示談交渉サービスが使えません。

示談交渉サービスが使えないケースもあると知っておきましょう。

対物賠償で支払われる金額

バイク保険の対物賠償で支払われる金額について次の点を解説します。

- 対物保険はいくらにしたらいいのか

- 対物無制限とはどういう意味か

- トラブル防止のために入っておいた方がよい特約

対物保険に関するよくある質問でもあるため、ここで解決しておきましょう。

対物賠償の保険金額はいくらにしたらいい?

事故による対物賠償請求金額は高額になる可能性が高いため、バイク保険の対物保険金は無制限をおすすめします。

対物保険の過去の支払金額をみてみると、1億円以上の損害賠償を請求された例もあります。

損害保険料率算出機構の2022年度自動車保険の概況によると、バイク保険の対物保険金を無制限にしている人の割合は95.0%です。

対物保険金は無制限で備えておこうと考えている人が多いとわかります。

予期しない高額な損害に備え、いざというときに多額の自己負担をせずに済むよう、対物保険金は無制限に設定しましょう。

対物無制限とは?

一般的によく耳にする「対人対物無制限」とは、保険金額を無制限に設定した場合に、契約者が請求された損害賠償責任額を無制限に補償するという意味です。

損害賠償請求された額を超えて、いくらでも無制限に保険金が支払われるわけではありません。

たとえば、駐車中の車に誤ってぶつかり、時価額60万円の車の修理費が100万円かかったとしましょう。(自分:相手=100:0)

時価額とは、事故時の車の市場価値を表します。

対物保険では、相手の車の時価額までしか損害賠償責任が発生しないため、保険金が無制限でも支払われる保険金は60万円です。

対物保険で補償される金額は、法律上の損害賠償責任を負った金額が上限であると覚えておきましょう。

対物超過修理特約でトラブル回避

対物超過修理特約は、相手の車の時価額を超える修理費を補償する特約です。

対物保険では、相手の車の修理費を時価額までしか補償しません。

先ほどと同じように、駐車中の車に誤ってぶつかり、時価額60万円の車の修理費が100万円かかったとしましょう。(自分:相手=100:0)

この場合、対物保険からは時価額である60万円までしか支払われず、残りの40万円は相手か自分の自己負担となります。

自分に過失が100%あるにもかかわらず、修理費が全額補償されないとトラブルになる可能性があります。

修理費が時価額を超えたときに役立つのが対物超過修理特約です。

対物超過修理特約をつけていれば、相手の車の時価額を超える修理費を50万円を限度に補償します。

自動車保険では、多くの商品で対物超過修理特約が自動セットされていますが、バイク保険ではオプションです。

相手とのトラブルに備えるためにも、対物超過修理特約の付帯を検討しましょう。

バイク保険の加入方法と注意点

バイク保険に入る前に知っておいてほしい注意点と加入方法について解説します。

実際にバイク保険に加入する際の参考にしてください。

対物保険の注意点

事故に遭い、バイク保険の対物保険を使うと、等級が下がるため翌年度の保険料が上がります。

等級は1等級から20等級まであり、契約ごとに過去の事故歴に応じて割増引率が決められています。

等級が上がれば保険料は安くなり、等級が下がれば保険料は高くなる仕組みです。

事故で対物保険を使うと等級が下がり保険料が高くなるため、翌年度以降の上がる保険料と支払われる保険金の金額を比べて、どちらが得になるか計算する必要があります。

現在の等級や発生した損害賠償金額によっては、保険を使わない方が得になるケースもあるため、事故の際は保険会社に相談して保険を使用するか検討しましょう。

代理店型とダイレクト型の加入方法

バイク保険の加入方法は2通りあります。

一つ目は代理店型の保険に加入する方法です。

代理店型では、直接代理店の人と面談して質問や相談が可能なため、初めて保険に入る方や保険の相談を希望する方に向いています。

ダイレクト型と比べると保険料は高めですが、代理店が見積もりや必要な手続きをします。

二つ目はダイレクト型保険に加入する方法です。

ダイレクト型はインターネットでの手続きが完結するため、手軽に保険に加入したい方に向いています。

一括見積もりを活用すれば複数の保険会社のプランを簡単に比較でき、自由にプランを選べます。

代理店型と比較して保険料は安めのため、保険料を節約したい方にもおすすめです。

【代理店型・ダイレクト型】について詳しく知りたい方は、以下の記事を参考にして下さい。

代理店型とネット通販型で選ぶ!バイク保険の選び方!

まとめ

自賠責保険の補償だけでは、事故の際に十分な補償は得られないため、バイク保険は必要です。

自賠責保険は対人のみの補償で、対物や自分自身のケガ、バイクの補償はありません。

バイク保険の対物保険では、他人のモノを壊した場合の損害賠償が補償されます。

近年、事故による対物の損害賠償請求金額が高額化しているため、対物保険の保険金額は無制限がおすすめです。

しかし、対物無制限とは、他人のモノの損害を無制限に補償するという意味ではありません。

対物保険で補償される金額は、相手から損害賠償請求された金額が上限であることを理解しておきましょう。

バイク保険に入ると、事故後の示談交渉を保険会社がおこなうため、事故解決までがスムーズに進みます。

バイク保険に入っていないと、自賠責保険で補償されない損害を自己負担し、事故後の交渉も自分でやらなくてはいけません。

事故は誰にどのようなかたちで起きるかわからないため、経済面や精神面での負担を軽減するために、バイク保険への加入を検討しましょう。

万が一の事故やトラブルが起きた時に安心して補償を受けられる保険に入り、安心してバイクのある生活を楽しんでください。