バイクに乗る人の中には「自賠責保険があれば任意保険なんて必要ないんじゃない?」

「バイク保険に入ろうとは思ってるけど、どうやって選んでよいのかわからない」

このような疑問や悩みをお持ちの方も多いのではないでしょうか。

この記事では、バイク保険の必要性と選び方の5ステップ、保険会社を選ぶ際のポイントまで詳しく解説します。

この記事を読めば、保険選びの不安や疑問が解消され、保険を選ぶ際のポイントがわかります。

万が一の事故やトラブルに備えて、万全のサポートが受けられる保険を選びましょう。

あなたにあったバイク保険を選んで、より快適で安心のバイクライフを楽しんでください。

この記事でわかること

- バイク保険は任意保険であり、自賠責保険の補償範囲外をカバーする。

- バイク保険の選び方には5ステップあり、年齢条件、基本補償、追加補償、補償内容と保険料のバランス、加入方法を考慮する。

- 保険選びのポイントとしては、相手からの賠償、自分の保護、無保険時の対策などが重要。

- 保険選びの不安や疑問を解消し、快適で安心なバイクライフを享受することが目的。

バイク保険の必要性

バイク保険にかける保険は自賠責保険と任意保険の2種類です。

自賠責保険は強制保険とも呼ばれ、すべての自動車とバイクに法律で加入が義務付けられています。

自賠責保険に加入しないまま運転すると、1年以下または50万円以下の罰金が課せられたり、免許停止処分になったりと厳しい罰則があります。

一方、任意保険への加入は任意で、加入していなくても罰則はありません。

一般的にバイク保険とは任意保険を指します。

自賠責保険に加入するならバイク保険(任意保険)は必要ないと思う方もいるでしょう。

バイク保険は自賠責保険で補償されない部分をカバーする保険です。

バイク保険の必要性について、次の3つの観点で解説します。

- 相手への賠償

- 自分の補償

- 相手が無保険だった場合の補償

それぞれの観点で万が一のリスクを理解すると、必要な補償がみえてくるでしょう。

相手からの高額損害賠償に備えるため

事故により相手から高額な賠償請求額を要求されたとき、自賠責保険だけでは足りないため、バイク保険は必要です。

最初に自賠責保険の補償内容を確認してみましょう。

自賠責保険は、事故で他人を死亡させたり、後遺障害やケガを負わせたりしたときに発生する損害賠償責任を補償します。

つまり、自賠責保険は対人(相手の死傷)のみを補償し、対物(相手のモノ)の損害は補償しません。

また、支払われる保険金には上限があります。

自賠責保険で補償される損害と支払限度額を表にまとめてみました。

| 損害の内容 | 支払限度額 |

|---|---|

| 死亡による損害 | 3,000万円 |

| 後遺障害による損害 | 後遺障害の程度により 75万円〜4,000万円 |

| 傷害による損害 | 120万円 |

自賠責保険では、相手が死亡しても3,000万円しか支払われません。

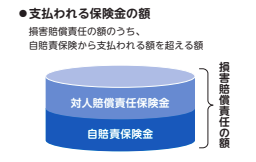

バイク保険の対人保険では、請求された損害賠償額のうち、自賠責保険から支払われる額を超えた部分が補償されます。

もしバイク保険に入っていなければ、自賠責保険から支払われる金額以上の賠償責任を負ったとき、多額の自己負担金が発生します。

近年、交通事故による損害賠償請求額が高額化しており、自賠責保険ではカバーしきれないことが分かります。

次の表は対人事故による高額賠償事例です。

高額化しているのは対人事故だけではありません。対物事故もまた、損害賠償請求額が高額化しています。

出典:日本損害保険協会 損害保険とは?自動車保険

自賠責保険は対物賠償を補償しないため、バイク保険の対物賠償も必要です。

万が一、バイク保険に加入しておらず、上の表のような高額賠償金を請求されると、その後の人生に大きく影響します。

事故時の経済的なリスクを減らし、安心してバイクに乗るためには、自賠責保険とバイク保険の両方に加入する必要があるでしょう。

自分の死亡・ケガ・後遺障害に備えるため

自賠責保険で補償する死亡や後遺障害、ケガは相手への補償のみで、運転者自身の死傷に対する補償は対象外です。

自分の死亡や後遺障害、ケガに備えるために、バイク保険は必要です。

事故により大きなケガを負い長期の治療が必要になった場合、バイク保険に加入していれば、治療費や休業補償などをカバーできます。

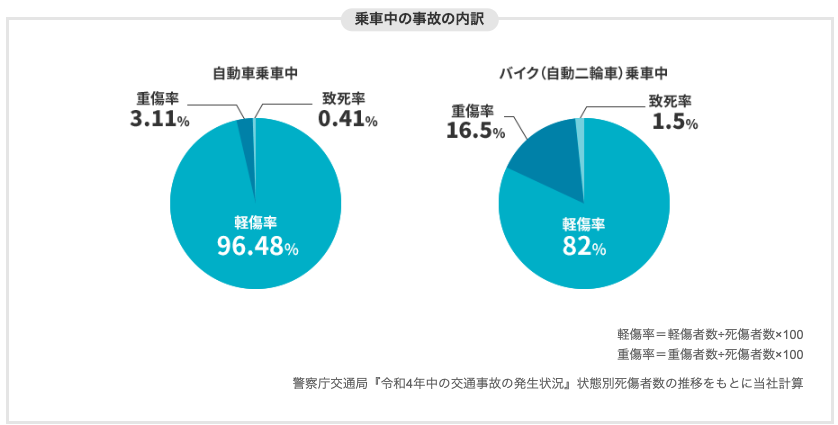

バイクは自動車よりも事故時の運転者の被害が大きくなる傾向にあります。

交通事故の発生状況のデータをみると、バイクの重傷率は自動車に比べて5倍以上、致死率は約4倍です。

自動車に乗るよりも、バイクに乗る方が死亡や重傷を負うリスクが高いことがわかります。

出典:アクサダイレクト バイク保険の補償内容一覧

相手がいる事故の場合、相手の対人保険から過失割合に応じて保険金がもらえる可能性はあります。

しかし、自分の過失割合の方が大きいケースや相手のいない事故の場合、バイク保険に加入していないと多額の治療費を自己負担しなければなりません。

重傷を負って入院が長引いたり、仕事を休んだりしたときに保険金がもらえないと、経済的なダメージは大きいでしょう。

運転者自身の補償に備えるためにも、バイク保険は必要です。

相手に支払い能力がないケースに備えるため

事故の相手が無保険だったときのためにも、自分でバイク保険に加入し、備えておくことが重要です。

バイク保険には、相手に支払い能力がないケースに備えるため、無保険車傷害保険がついています。

無保険車傷害保険とは、事故の相手が無保険で十分な支払いが受け取れない場合の運転者の死亡または後遺障害による損害を補償する保険です。

バイク保険の対人加入率は45.9%のため、50%以上は無保険といえます。

事故の際、相手がバイクなら無保険である可能性は半分以上です。

自分がバイク保険に加入していない状態で事故に遭い、相手に支払い能力がなければ治療費は全額自己負担になります。

事故の相手に補償してもらえないケースも想定すると、自分でバイク保険に加入しておく必要があるでしょう。

バイク保険の選び方5ステップ

バイク保険の選び方を次の5ステップで解説します。

1.運転者の年齢条件を選ぶ

2.必要な基本補償と保険金額を選ぶ

3.追加補償を(特約)を選ぶ

4.補償内容と保険料のバランスを確認する

5.加入方法を選ぶ

5つを順番に理解していけば、適切な補償を選べるようになります。

自分にあう条件や内容を考えながら、みていきましょう。

ステップ1:運転者の年齢条件を選ぶ

最初に運転者の年齢条件を選びましょう。

年齢条件は家族のうち、バイクに乗る最も若い人の年齢にあわせます。

たとえば1台のバイクを親子で共有して乗る場合、子どもが20歳、親が50歳なら年齢条件は20歳にあわせて選択します。

年齢条件は保険会社により区分が異なり、アクサダイレクトのバイク保険の選択肢は次の4つです。

- 全年齢補償

- 21歳以上補償

- 26歳以上補償

- 30歳以上補償

20歳の子どもが乗る場合、年齢条件は全年齢補償を選択します。

年齢条件を高く設定すると補償範囲が限られるため、保険料は安くなります。

一般的に運転者の年齢が若いとリスクが高いとされており、全年齢補償の保険料は割高の傾向です。

なお、家族以外の人がバイクを運転している間の事故については、設定した年齢条件に関係なく補償されます。

年齢条件は保険料に大きく影響するため、家族内でバイクに乗る可能性がある人の年齢を考慮して、適切な条件を選びましょう。

ステップ2:必要な基本補償と保険金額を選ぶ

次に基本的な補償内容として次の3つを選びます。

- 相手への補償

- 自分自身の補償

- バイクの補償

必要な補償を選んだら、同時に保険金額も決めましょう。順番に解説します。

相手への補償

事故の際、相手への賠償を補償する保険は対人保険と対物保険です。

対人は他人を死傷させた場合、対物は他人のモノを壊した場合の賠償を補償します。

対人保険と対物保険は重要な補償内容なため、多くの保険会社で必須となっており、補償を外すことはできません。

特に、対人保険は人の死傷を補償するため、保険金額は無制限に固定されてる保険会社がほとんどです。

対物の保険金額は保険会社によって無制限以外も選択可能ですが、無制限にしておくことをおすすめします。

対人賠償だけでなく、対物賠償も高額化する可能性が高いからです。

損害保険料率算出機構のデータによると、対人保険を無制限にしている人は99.2%、対物保険を無制限にしている人の割合は95.0%でした。

多くの人が対人対物保険の保険金額を無制限にしていることがわかります。

安心してバイクに乗るためには、相手への補償である対人保険と対物保険は必須で、保険金額は無制限にしましょう。

【対人賠償保険】について詳しく知りたい方は、以下の記事を参考にして下さい。

バイク保険の対人賠償保険の必要性と補償範囲

自分の補償

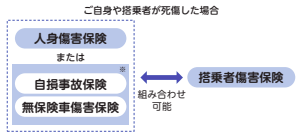

自分自身の死亡や後遺障害、ケガを補償する保険は主に、人身傷害保険と搭乗者保険と自損事故特約の3つです。

選ぶ際は、次の順番で考えます。

1.人身傷害保険をつけるか決める

2.搭乗者傷害保険をつけるか決める

最初に人身傷害保険をつけるか決めましょう。

人身傷害保険をつけると、相手の有無や過失割合にかかわらず、自分や家族または搭乗者が死傷した場合に実際にかかった損害費用が支払われます。

人身傷害保険をつけない場合は、限定的な補償として自損事故保険と無保険車傷害保険が付帯されます。

自損事故保険では、相手のいない単独事故でバイクに乗っている人が死傷した場合にのみ支払われ、金額は次の表のとおりです。

| 死亡した場合 | 1,500万円 |

|---|---|

| 後遺障害の場合 | 程度に応じて 50万〜2,000万円 |

| ケガの場合 | 入院日額×6,000円 通院日額×4,000円 (100万円限度) |

無保険車傷害保険からは、相手が無保険の場合やひき逃げなどにより、十分な補償が受けられない場合に相手から支払われるはずだった保険金を補償します。

人身傷害保険は、自損事故保険と無保険車傷害保険の補償を含んでいるため、人身傷害保険を選んだときは自損事故保険と無保険車傷害保険は不要です。

出典:損害保険料率算出機構 2022年度版自動車保険の概況

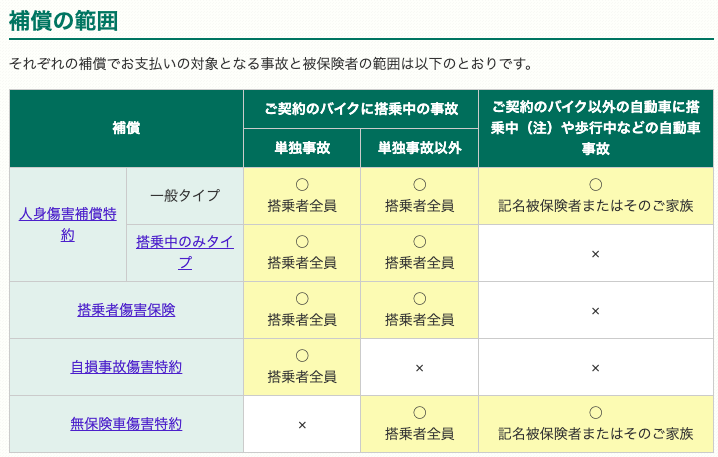

人身傷害保険は、一般タイプと搭乗中のみタイプの2種類あり、それぞれ補償対象の事故と補償対象者が異なります。

一般タイプは搭乗中のみタイプより補償範囲が広く、補償対象者が被保険者とその家族まで広がります。

また、契約しているバイクに限らず、他のバイクに搭乗中や歩いているときのバイク事故や自動車事故まで補償対象です。

一方、搭乗中のみタイプは契約しているバイクに搭乗中の事故のみに補償を限定します。

人身傷害保険をつけるかを決めた後は、搭乗者傷害保険をつけるか決めましょう。

搭乗者傷害保険は人身傷害保険と同時付帯が可能です。

搭乗者傷害保険は、人身傷害保険の搭乗中のみタイプと補償範囲は同じですが、支払われる保険金とタイミングが異なります。

補償の範囲の違いは下の表のとおりです。

出典:三井ダイレクト損保 バイク保険 傷害保険の選択アドバイス

人身傷害保険と搭乗者傷害保険の支払い額や支払いタイミングは次の表のとおりです。

| 人身傷害保険 | 搭乗者傷害保険 | |

|---|---|---|

| 支払う金額 | 治療費や精神的損害など 過失割合にかかわらず 実際の損害額 | あらかじめ定められた金額 |

| 支払いタイミング | 実際の損害額が確定後 | 入院および通院の合計日数が5日以上経過時点 |

保険金を受け取れるタイミングは、人身傷害保険より搭乗者傷害保険の方がスピーディーです。

事故後は何かとお金が必要なため、早く保険金を受け取りたい方に向いています。

人身傷害保険は過失割合にかかわらず実際にかかった損害額を受け取れるため、被害が大きくてもお金の心配をせずに治療に専念できます。

家計を支えている方など事故の影響が家計へ大きなダメージを与える方には、家計を圧迫しないために、人身傷害保険がおすすめです。

自分自身の死傷を補償するには次の3パターンのうちいずれかを選びます。

- 人身傷害保険のみつける

- 搭乗者傷害保険のみつける(自損事故保険と無保険車傷害保険がつく)

- 人身傷害保険と搭乗者傷害保険の両方つける

損害保険料率算出機構のデータによると、人身傷害保険の付帯率は35.8%、搭乗者傷害保険は57.8%でした。

なお、人身傷害保険をつける方のうち7割以上は保険金額を3,000万円までに設定しています。

人身傷害保険の保険金額構成表(2021年度)

| 3,000万円まで | 73.7% |

| 3,000万円超 5,000万円まで | 18.2% |

| 5,000万円超 | 3.1% |

| 無制限 | 5.0% |

搭乗者傷害保険のデータはありませんが、バイク保険の見積もりをすると最初に300万円〜500万円で設定されることが多く、補償重視プランになると1,000万円以上です。

人身傷害保険と搭乗者保険と自損事故特約の3つの違いを把握したうえで、保険料とのバランスを考え、必要な補償を選びましょう。

バイクの補償

所有するバイクの修理費は車両保険で補償します。

車両保険の補償範囲は大きく分けて2種類です。

- 一般タイプ

- 限定タイプ

一般タイプの方が限定タイプより補償範囲は広く、単独事故も補償するため、保険料は高くなります。

限定タイプは保険会社によりエコノミー型など名称が異なり、一般タイプより補償範囲が狭く、単独事故は補償しません。

例:東京海上日動保険 TAPオートバイの保険 車両保険の補償範囲

バイクの車両保険金額は、バイクの時価相当額で設定します。

時価額とは契約時のバイクの市場価値を指し、バイクの情報を基に一定の範囲内から保険金額を決めます。

バイク保険の場合、多くの方が盗難を心配しますが、車両保険では一部を除いて盗難は補償の対象外です。

バイクの盗難はリスクが高いため、個別に盗難専用保険への加入が必要です。

また、バイクの車両保険自体のリスクが高いため、ネット型保険では車両保険の取り扱いがないところもあります。

バイクの車両保険に入りたい場合は、車両保険をつけられる商品か、車両保険単体の保険を選びましょう。

ステップ3:追加補償(特約)を選ぶ

追加の補償(特約)は、補償内容を拡張するための重要な選択です。

この記事では、次の3つの特約の補償内容を解説します。

- 弁護士費用特約

- 対物超過修理費用特約

- ファミリーバイク特約

基本の保険ではカバーできないリスクが多数あるため、自分のニーズにあわせて適切な補償を選択しましょう。

弁護士費用特約

弁護士費用特約は、弁護士への相談や依頼にかかる費用を補償する特約です。

自分に過失のない、もらい事故(相手の過失が100%の事故)の被害にあった場合、弁護士特約が役に立ちます。

相手と契約者のどちらにも過失がある事故の場合は、保険会社が相手との示談交渉をおこないます。

しかし、もらい事故の場合は法律上、保険会社は相手との示談交渉ができないため、契約者本人が相手との示談交渉をおこなわなくてはなりません。

弁護士費用特約をつけていれば、もらい事故の場合の相手との交渉を弁護士に依頼できます。

事故後にお互いの主張が折り合わず、訴訟を視野に入れた交渉をする場合にも弁護士費用特約は使えます。

日本弁護士連合会のデータによると、弁護士費用特約の販売件数は年々増加傾向です。

弁護士費用特約の必要性を考慮したうえで、付帯を検討しましょう。

対物超過修理費用特約

対物超過修理費用特約は、対物保険ではカバーしきれない相手の車の修理費用を補償する特約です。

対物保険では、相手の車の修理費用を時価額までしかカバーしません。

時価額とは事故時の車の価値を指し、車の年式や走行距離、車の状態などを考慮して算出されます。

事故で車が損傷した際に、修理費用が車の時価額を超える場合があります。

対物超過修理費用特約は修理費用と車の時価との差額を補償する特約です。

出典:損害保険料率算出機構 2022年度版自動車保険の概況

たとえば、高級車との事故で相手の車の修理費用が高くなった場合に対物保険から支払われる保険金では足りず、自己負担金が発生したりトラブルになったりする可能性があります。

対物超過修理費用特約はその必要性の高さから、自動車保険では自動セットされている商品も多い特約です。

バイク保険の場合は、多くの商品でオプションのため、保険料と必要性を考慮して付帯を検討しましょう。

ファミリーバイク特約

ファミリーバイク特約では、125cc以下の原動機付自転車の事故を補償します。

家族内で原動機付自転車に乗る人がいる場合は、ファミリーバイク特約の付帯を検討しましょう。

この特約をつければ、被保険者とその家族が原動機付自転車を運転中の事故でも、契約しているバイクと同じようにみなして保険金が支払われます。

ファミリーバイク特約には人身傷害型と自損型の2種類があり、自損型を選択すると相手のある事故で負った自分自身のケガは補償の対象となりません。

たとえば交差点での衝突事故など、相手がいる事故で自分がケガをした場合、人身傷害型では補償されますが、自損型では補償されません。

なお、ダイレクト型の保険ではファミリーバイク特約がつけられない商品もあるため、注意しましょう。

ステップ4:補償内容と保険料のバランスを確認する

保険は補償内容を充実させればさせるほど、保険料が高くなります。

必要な補償を選んだうえで保険料を比較検討し、自分が納得するバランスの商品を選ぶことが重要です。

保険料ばかりを気にして必要な補償を削ると、事故やトラブル発生時に十分なサポートが受けられません。

また、必要以上に充実した保険は保険料がむだになってしまいます。

たとえば、対物保険を無制限から3,000万円に変更しても保険料は約200円しか変わりません。

保険を選ぶ際には、補償内容と保険料のバランスを見極めることで、将来的なリスクを最小限に抑えられます。

自分自身のライフスタイルやリスクをと評価し、最適な保険を選びましょう。

ステップ5:加入方法を選ぶ

バイク保険に加入する方法は大きく分けて2種類あり、代理店型の保険に加入する方法とダイレクト型の保険に加入する方法です。

2つの方法の主な違いは、対面サポートの有無と保険料です。

代理店型で加入するためには、バイクを購入した店舗や車検やメンテナンスを依頼するお店など、保険を取り扱っている代理店の店員を通して契約手続きをおこないます。

店舗に直接出向くため、対面で相談やアドバイスを受けられます。

代理店型は初めて保険に加入する方や、保険の知識がなく不安な方に適した加入方法です。

代理店を介して保険に入るため、手数料が発生し、ダイレクト型に比べると保険料は高めです。

しかし、契約するときも、保険期間の途中でバイクを買い替えたりしたときも代理店がすべて手続きします。

事故にあった際は代理店が事故報告するため、保険に関してサポートが必要な方は代理店型の方が安心でしょう。

一方、ダイレクト型は自分でインターネットを使用して保険会社や補償内容を選び、見積もりから契約手続きまでおこないます。

保険の比較サイトを使用すれば、店舗に出向く必要がなく、時間をかけずに簡単に複数の保険会社から見積もりをとれます。

気兼ねなく、条件を変えてさまざまなパターンの見積もりができ、契約まで自宅で完結できるため、今まで入っていた保険と他社商品とを比較したい方や保険料の安い保険に加入したい方にはダイレクト型の方がおすすめです。

代理店型とダイレクト型のどちらがよいかは、ニーズやライフスタイルに応じて変わります。

代理店型での丁寧な対応やアドバイスが欲しい方、ダイレクト型の価格の安さや手続きの簡単さを求める方、それぞれのニーズに応じた選択をしましょう。

バイク保険を選ぶ際のポイント

バイク保険を選ぶ際のポイントとして次の4つを解説します。

- 見積もりで各社の保険料を比較する

- 補償内容の違いを比較する

- 特典や割引の違いを比較する

- 車両保険の必要性を考える

多くの保険会社がさまざまな補償内容を提供しています。

それぞれの補償内容や保険料、条件に違いがあるため比較が重要です。

バイク保険を選択する際は、それぞれの違いを理解し、自分のニーズに合った保険を選びましょう。

見積りで各社の保険料を比較する

バイク保険を選ぶ際は、できるだけ同じ条件で各保険会社から見積もりをもらい、保険料を比較しましょう。

各社で設定できる保険金額や特約に違いがあり、まったく同じ補償内容にすることは難しいかもしれませんが、できるだけ同じ条件にすれば、大まかな保険料の差がわかります。

保険料を比較するためには、一括見積もりサービスを使用すると便利です。

一度条件を入力すれば、複数の保険会社から見積もりが届き、保険料とサービス内容を簡単に比較できます。

インターネットで調べると多くの一括見積もりサイトが出てくるため、取扱保険会社やキャンペーン内容などで、好みのサイトを選んでください。

一括見積もりサービスを活用し、保険料とサービス内容のバランスを考慮しながら、あなたに合ったバイク保険を見つけましょう。

ロードサービスの違いを比較する

各保険会社から見積もりをとると、保険料だけでなく、補償内容も異なることに気がつくでしょう。

保険料だけでなくサービス内容をもとに比較すれば、最適なバイク保険を選べます。

保険会社ごとに違いがあらわれるロードサービスについて、比較ポイントを解説します。

ロードサービスを比較する際のポイントは主に次の5つです。

- 自動セットなのか、特約としてつけるのか

- ガス欠時のガソリン補給対応

- 無料でのレッカー搬送距離や費用

- 帰宅移動費用や宿泊費用

- 修理後引取りや搬送費用

ロードサービスはドライブ中のさまざまなトラブルの際に役立ちます。

しかし、どの保険会社でもバイク保険を契約すれば自動的についてくるわけではないため、注意が必要です。

最初に、ロードサービスが自動セットなのか、特約としてお金を追加で払って入るオプションなのかを確認しましょう。

パンフレットでロードサービスについて確認したものの、実は任意で付帯する特約のため、自分の契約にはロードサービスがついていなかったという事態も想定されます。

トラブルにあった際に慌てないよう、ロードサービスがついているか見積もりを確認してください。

次に、ガス欠時の対応について無料で対応する回数や補給するガソリンの量、ガソリン代の負担を確認しましょう。

無料対応回数は保険期間中に1回までのところが多く、中にはJAF会員の場合は2回までや、無料になるのは2年目以降のところもあります。

補給するガソリンは10Lまでサービスのところもあれば、ガソリン代は実費がかかるところもあります。

レッカー費用もロードサービスの重要なポイントです。

無料でレッカー搬送する距離や費用を比べましょう。

距離ではなく費用で記載してある場合は、レッカーけん引距離目安を参考にします。

15万円の場合のレッカーけん引距離目安は約180kmです。

遠方でトラブルにより、バイクを修理に出した場合のアフターサービスの有無やサービス内容も、保険会社によって異なります。

家に帰るまでの交通費や帰宅できない場合の宿泊費のサービスがあるか、費用が全額支給または定額支給なのかも気になるポイントです。

保険会社によっては修理後の引き取りや搬送費用をサービスするところもあります。

ツーリングで遠くまで行く人は、レッカーの無料搬送距離や修理後のアフターサービスが充実している保険会社を選ぶと安心です。

バイクの使用状況にあわせて、自分に必要なサービスがついているか見積もりをとって比較しましょう。

【ロードサービス】について詳しく知りたい方は、以下の記事を参考にして下さい。

バイク保険のロードサービスとは|徹底解説

特典や割引の違いを比較する

ダイレクト型保険で見積もりをしてみると、さまざまな割引が適用されることに気づきます。

補償の内容は同じでも、割引を活用すれば保険料を抑えられます。

インターネットで契約したり、証券発行しない方法を選択したりすれば、保険会社の経費が削減されるため保険料の削減が可能です。

たとえば、多くのダイレクト型バイク保険では、インターネット割引を適用しています。

また、三井ダイレクト損保では証券発行しないeサービス割引を適用すれば、さらに保険料が500円安くなります。

割引サービスを使用して、賢く保険料を節約しましょう。

また、保険会社によっては契約者にさまざまな特典を提供しています。

三井ダイレクト損保では宿泊施設やレジャー施設、レストランなどの施設を割引価格で使用できるつよやさクーポンがあります。

身近な店舗や観光施設、ホテルまで幅広く使え、日常でもお得感を味わえるサービスです。

割引制度や特典は保険会社によって異なるため、保険を選ぶ際にはどこがあなたにとって最もお得か比較しましょう。

車両保険の必要性を考える

バイク保険を選ぶ際に、車両保険の必要性を考えましょう。

バイク保険の車両保険はリスクが高いため、ダイレクト型では取り扱いしていない保険会社もあります。

車両保険が必要な場合は、車両保険の取り扱いがある保険会社を選ばなければなりません。

車両保険はバイクの修理費用を補償する保険で、多くの会社で盗難は補償対象外です。

盗難を補償するためには、別途盗難専用の保険に加入する必要があります。

また、車両保険で設定できる保険金額は時価相当額です。

時価とは事故時の車の価値を指し、車の年式や走行距離、車の状態などを考慮して算出されるため、年数が経過するごとに低くなります。

実際の修理費用が時価を超える場合でも、車両保険では時価である保険金額までしか支払われません。

補償されない部分は自己負担になる可能性があります。

さらに、事故で車両保険を使うと等級が下がり、翌年度以降の保険料が大幅に上がります。

車両保険の保険料は高いうえ、補償が限られており、事故で使うとさらに保険料が上がるため、バイク保険で車両保険をつける人の割合は約4.5%と少数です。

しかし、バイクを購入したばかりの方や生活にバイクが欠かせない方には車両保険の必要性は高いでしょう。

購入したばかりのバイクであれば、保険金額を高くつけられるため、事故の際でも車両保険から十分な保険金額を受け取れます。

生活にバイクが欠かせない方は、車両保険から修理費用が出れば、早く修理して事故前の状況に戻れます。

バイクの使用状況と保険に求める補償を整理して、車両保険の必要性を考えましょう。

保険を契約・更新する際の注意点

加入する保険を選んだら、契約を締結すれば保険に関する手続きは完了です。

バイクを購入し、新しく保険に入るケースと今まで加入していた保険を他社に切り替えるケースにおける注意点を解説します。

ダイレクト型保険に加入する方は、自分で手続きが必要なため、特に注意しましょう。

新しく保険に入るケース

バイクを購入し、初めてバイク保険に加入する場合は、納車日までに保険の加入手続きを終わらせておきましょう。

納車日に保険に加入済みの状態でないと、安心して新しいバイクに乗れません。

購入するバイクが決まったら、早めにバイク保険の見積もりを始めましょう。

車検証などの詳しいバイクの情報がなくても、メーカー名とバイク名が分かれば見積りは可能です。

代理店型の保険に加入する方は代理店の保険担当の人に相談し、ダイレクト型保険に加入する方は一括見積もりをとりましょう。

保険始期日はバイクの納車日に合わせます。

初めて保険に入る方は、保険の比較検討する時間を確保するためにも、早めの行動が重要です。

納車日までに時間があれば、落ち着いて保険を選べます。

早めの手続きを意識して、自分のニーズを明確にし、最適な保険プランを選択しましょう。

更新する際に切り替えるケース

現在加入している保険を他社に切り替える方は、更新の案内が届いたタイミングで他社の見積もりを始めましょう。

案内に書いてある更新後の内容を基に見積もりをすれば、簡単に他社の保険料や補償内容との比較が可能です。

更新の案内は満期日の約2か月前にメールや郵送で届きます。

案内が届き次第、早めに他社の見積もりをとると、比較検討する時間ができ余裕を持って考えられます。

他社への切り替えを決めた場合は、切り替え後の保険の始期日に注意してください。

今入っている保険の満期日と切り替える保険の始期日を同じにしないと、等級が引き継げなくなったり、訂正処理が必要になったりする可能性があります。

代理店型で加入する場合は、保険担当者が手続きしますが、ダイレクト型で加入する場合はすべて自分で手続きしなくてはなりません。

補償内容や保険料だけでなく、前の契約と間を空けずスムーズに補償が切り替わるよう、保険始期日にも注意して手続きしてください。

まとめ

バイク保険の選び方と必要な補償、比較するポイントについて解説してきました。

バイク保険は自賠責保険ではカバーしきれない部分を補償する保険です。

自賠責保険では補償されない次の3つに備えるために、バイク保険に加入しておく必要があります。

- 相手からの高額賠償に備えるため

- 自分の死亡や後遺障害・ケガを補償するため

- 相手が無保険で支払い能力がないケースに備えるため

バイク保険を見積もりする際は、次の5ステップで補償などを選べばニーズにあったプランができ上がります。

1.運転者の年齢を選ぶ

2.必要な基本補償と保険金額を選ぶ

3.追加補償(特約)を選ぶ

4.補償内容と保険料のバランスを確認する

5.加入方法を選ぶ

バイク保険のプランを選んだあとは、複数の保険会社で見積もりをして、各社の違いや特徴を確認しましょう。

複数の見積もりを比べ、どの保険会社のどのプランにするかを決める際のポイントは次の4つです。

- 保険料を比較する

- ロードサービスの違いを比較する

- 特典や割引の違いを比較する

- 車両保険の必要性を考える

バイク保険はニーズやバイクの使用頻度、リスクを考慮して適切な保険を選ぶことが重要です。

保険の比較や選び方に関する知識を持つことで、より賢い選択ができます。

あなたにあった保険を選び、安心のバイクライフを楽しみましょう。