バイクを運転していると、事故や盗難など予期せぬリスクは避けられません。

「バイクにどのような保険をかけたらいいかわからない」

「バイク保険は自賠責と何が違う?」

このような不安や疑問をお持ちの方も多いのではないでしょうか。

この記事では、 バイクにかける保険の種類や補償内容、それぞれの違いを解説します。

バイク保険の種類や基礎知識を理解すると、バイク保険に関する不安や疑問を解決できます。

バイク保険はバイクの運転者にとって、必要なセーフティーネットです。

バイクにかけるべき保険について理解し、自身を守るためにバイク保険への加入を検討しましょう。

この記事でわかること

- バイク保険は自賠責保険と任意保険の2種類あり、自賠責は法律で義務化されている。

- 任意保険は補償範囲が広く、対人・対物賠償、人身傷害、車両保険などが含まれる。

- 特約を利用して弁護士費用、対物超過修理費用、無保険車傷害などのリスクに対応可能。

バイクにかける保険の種類

バイクにかける保険の種類と違いを次のポイントで解説します。

- バイクにかける保険は2種類

- 自賠責保険と任意保険の違い

- ファミリーバイク特約とバイク保険の違い

バイクにかけるべき補償を理解すれば、どのような保険が必要なのかがわかるでしょう。

バイクにかける保険は2種類

バイクにかける保険は主に自賠責保険と任意保険の2種類です。

自賠責保険は法律で加入が義務付けられており、公道を走るすべての車やバイクは自賠責保険に加入しなければいけません。

自賠責保険に加入していないと罰則があり、1年以下の懲役または50万円以下の罰金が科せられ、即座に免許停止処分となります。

任意保険への加入は任意のため、加入していなくても罰則はありません。

バイクにかける任意保険は一般的にバイク保険と呼ばれています。

自賠責保険と任意保険の違い

自賠責保険と任意保険の違いは、主に補償内容と補償限度額です。

任意保険と自賠責保険の違いを表にまとめてみました。

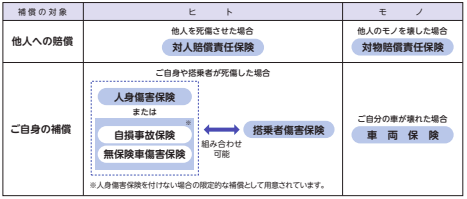

| 補償の対象 | 自賠責保険 | 任意保険(バイク保険) | |

|---|---|---|---|

| 相手への補償 | 死亡・ケガ | 死亡:3,000万円 後遺障害:程度により 75万円〜4,000万円 傷害:120万円 | ◯対人賠償 |

| 車・モノ | × | ◯対物賠償 | |

| 自身への補償 | 死亡・ケガ | × | ◯人身傷害・ 搭乗者傷害 |

| 車・モノ | × | ◯車両保険 | |

自賠責保険は、対人事故の相手に生じた死亡や後遺障害、ケガの損害をカバーします。

自賠責保険の補償は事故により相手を死傷させた場合に限定され、相手の車やモノ、自身のケガやバイクなどの損害は補償されません。

また、自賠責保険には支払い上限金額が決まっており、相手が死亡した場合でも3,000万円までしか支払われません。

一方、任意保険は自賠責保険で補償されない損害に対して補償する保険です。

相手の車やモノを壊したときの損害賠償や、自分の死亡やケガ、運転していたバイクの損害など幅広く補償します。

自賠責保険から支払われる保険金には上限があるのに対し、任意保険の保険金額は自由に設定可能です。

相手に対して補償する対人賠償責任保険や対物賠償責任保険は、支払限度額を無制限にもできます。

ファミリーバイク特約とバイク保険の違い

ファミリーバイク特約は、自動車保険やバイク保険にオプションで付帯できる特約です。

ファミリーバイク特約とバイク保険の主な違いは補償されるバイクの大きさです。

ファミリーバイク特約で補償されるバイクは、原動機付自転車で総排気量125cc以下の二輪も含みます。

バイク保険はバイクの大きさにかかわらず、原動機付自転車を含むすべてのバイクが補償対象です。

乗るバイクの大きさが総排気量125cc以下であれば、ファミリーバイク特約での加入を検討してもよいでしょう。

なお、ファミリーバイク特約には自損事故タイプと人身事故タイプの2種類があり、それぞれ補償内容が異なります。

自損事故タイプと人身事故タイプの補償内容は、次のとおりです。

| 自損事故タイプ | 人身傷害タイプ | ||

| 対人補償 | 〇 | 〇 | |

| 対物補償 | 〇 | 〇 | |

| 自分のケガ | 単独(自身)事故 | 〇 | 〇 |

| 相手のある事故 | × | 〇 | |

自損タイプは人身傷害タイプと比べて補償範囲が限られており、相手のある事故で負った自分のケガは補償されません。

ファミリーバイク特約を選ぶメリットとデメリットを次の表にまとめました。

| メリット | デメリット |

|---|---|

| 保険料が安い 保険を使用しても等級が下がらない 年齢による影響を受けない ひとつの特約で家族全員分を補償できる | 特約のみの補償で保険には入れない ロードサービスは受けられない 修理費用は補償されない 長期間契約すると割高になる 125ccを超えるバイクは対象外 |

ファミリーバイク特約の対象となる125cc以下のバイクに乗る方は、補償内容やメリットとデメリットを考慮して、自分にあう加入方法を選びましょう。

バイク保険の基本

バイク保険とは、任意で加入できる自動車保険の一種です。

基本補償とオプションでつける特約とで1つの保険プランができあがります。

基本補償は主に次の4つです。

- 対人賠償責任保険

- 対物賠償責任保険

- 人身傷害保険(または搭乗者傷害保険)

- 車両保険

補償対象を考慮し、希望や目的に応じて基本補償を組み合わせて保険プランを構成します。

出典:損害保険料率算出機構 2022年度版自動車保険の概況

バイク保険は、自賠責保険で補償されない部分をカバーできる保険です。

自賠責保険は対人補償のみですが、バイク保険は対物補償や自分のケガやバイクも補償でき、事故によるリスクを幅広くカバーします。

また、バイク保険には示談交渉サービスやロードサービスもついてきます。

バイク保険に加入すると、さまざまなトラブルに対応できて安心です。

バイク保険の基本補償

バイク保険の主な基本補償である次の5つを解説します。

- 対対人賠償責任保険

- 対物賠償責任保険

- 人身傷害保険

- 搭乗者傷害保険

- 車両保険

目的やニーズにあわせて必要な補償内容を選べるようになりましょう。

対人賠償責任保険

対人賠償責任保険では、バイク事故による相手の死亡や後遺障害、ケガの損害賠償責任を補償します。

損害賠償責任額のうち、自賠責保険から支払われる金額を超える部分に対して、対人保険から保険金が支払われます。

一般的なバイク保険では、保険金額無制限の対人保険の付帯が必須です。

損害保険料率算出機構の2022年度データによると、バイク保険に加入している人のうち、対人保険を無制限にしている割合は99.2%でした。

多くの人が対人保険の保険金額を無制限にしていることがわかります。

対物賠償責任保険

対物賠償責任保険では、バイク事故による相手のモノの損害に対して損害賠償責任を補償します。

自賠責保険では相手のモノの損害に対する補償がないため、バイク保険での備えが必要です。

相手への補償が十分でないと自己負担する金額が大きくなったり、トラブルになったりする可能性があるため、対物保険も対人保険と同じく、多くの人が保険金額を無制限にしています。

損害保険料率算出機構の2022年度データによると、バイク保険に加入している人のうち、対物保険を無制限にしている割合は95.0%でした。

安心してバイクに乗るためには、相手への補償である対人保険と対物保険を無制限にして備えましょう。

人身傷害保険

人身傷害保険は運転者や同乗者が事故でケガをした場合に、過失割合にかかわらず実際にかかった損害費用が支払われます。

過失割合にかかわらず支払われるため、示談交渉が解決していなくても保険金の受け取りが可能です。

人身傷害保険には、一般タイプと搭乗中のみタイプの2種類あり、それぞれ補償対象の事故と補償対象者が異なります。

一般タイプは搭乗中のみタイプより補償範囲が広く、補償対象者が被保険者とその家族まで広がります。

また、契約しているバイクに限らず、他のバイクに搭乗中や歩いているときのバイク事故、自動車事故まで補償対象です。

一方、搭乗中のみタイプは契約しているバイクに搭乗中の事故のみに補償を限定します。

| 補償範囲 | 一般タイプ | 搭乗中のみタイプ |

|---|---|---|

| 契約のバイクに搭乗中の事故 | 〇 | 〇 |

| 契約のバイク以外の自動車に搭乗中や歩行中などの自動車事故(バイク事故含む) | 〇 | × |

人身傷害保険は過失割合にかかわらず実際にかかった損害額を受け取れるため、被害が大きくてもお金の心配をせずに治療に専念できます。

搭乗者傷害保険

搭乗者傷害保険は、事故に遭ったバイクの運転者や同乗者が死傷した場合に、損害の程度に応じてあらかじめ定められた金額が支払われます。

死亡の場合は保険金額の全額、ケガの場合は部位、症状や後遺障害の程度に応じて支払われる金額が決まります。

搭乗者保険は実際の損害額にかかわらず保険金の支払額が決定するため、事故後の早い段階で保険金の受け取りが可能です。

また、人身傷害保険と同時に付帯もできます。

車両保険

車両保険では、事故により契約しているバイクが壊れた場合の修理費や買い替え費用を補償します。

車両保険の補償範囲は大きく分けて2種類です。

- 一般タイプ

- 限定タイプ

保険会社により、それぞれのタイプの補償範囲は異なります。

例:東京海上日動保険 TAPオートバイの保険 車両保険の補償範囲

一般タイプの方が限定タイプより補償範囲は広く、単独事故も補償するため、保険料は高くなります。

限定タイプは保険会社によりエコノミー型など名称が異なり、一般タイプより補償範囲が狭く、単独事故は補償しません。

どちらのタイプでも多くの保険会社では車両保険でバイクの盗難は補償対象外です。

バイクの盗難はリスクが高いため、個別に盗難専用保険への加入が必要です。

また、バイクの車両保険自体もリスクが高く、ダイレクト型(ネット型)保険では車両保険の取り扱いがない場合もあります。

バイクの車両保険に加入したい場合は、車両保険を扱っている保険会社を選びましょう。

バイク保険の主な特約

バイク保険の主な特約について、次の3つを解説します。

- 弁護士費用補償特約

- 対物超過修理費用特約

- 無保険車傷害特約

特約の内容を知り、より自分にあったプランを選ぶ際の参考にしてください。

弁護士費用補償特約

弁護士費用は、弁護士への相談や依頼にかかる費用を補償する特約です。

自分に過失のない、もらい事故(相手の過失が100%の事故)の被害にあった場合、弁護士特約が役に立ちます。

契約者に過失がある事故の場合は保険会社が相手との示談交渉をおこないますが、もらい事故の場合は法律上、保険会社は相手との示談交渉ができません。

しかし、弁護士費用特約をつけていれば、もらい事故の場合の相手との交渉を弁護士に依頼できます。

事故後にお互いの主張が折り合わず、訴訟を視野に入れた交渉をする場合にも弁護士費用特約は使えます。

弁護士費用特約の必要性を考慮したうえで、付帯を検討しましょう。

対物超過修理費用特約

対物超過修理費用特約は、対物保険ではカバーできない相手の車の修理費用を補償する特約です。

対物保険では、相手の車の修理費用を時価額までしかカバーしません。

時価額とは事故時の車の価値を指し、車の年式や走行距離、車の状態などを考慮して算出される金額です。

たとえば、古い車との事故では、相手の車の修理費用が時価額を超えるケースがあります。

時価額を超えた分の修理費用を対物超過修理費用特約で補償します。

出典:損害保険料率算出機構 2022年度版自動車保険の概況

対物超過修理費用特約はその必要性の高さから、自動車保険では自動セットされている商品も多い特約です。

バイク保険の場合は、多くの商品でオプションのため、保険料と必要性を考慮して付帯を検討しましょう。

無保険車傷害特約

無保険車傷害特約は、相手が無保険の場合やひき逃げなどにより、十分な補償が受けられない場合に、相手から支払われるはずだった保険金を補償します。

無保険車傷害特約は人身傷害保険をつけていない契約に自動セットされるため、オプションとしてつける特約ではありません。

相手からの補償を十分に受けられないケースを想定して、多くの保険会社では保険金額を2億円から無制限に設定しています。

バイク保険の必要性

バイク保険が必要な理由を次の3つの観点で解説します。

- 高額な賠償金を請求される可能性がある

- バイクは自動車よりも致死率が高い

- 事故の相手に支払い能力がないケースに備える

事故のリスクを知ることで、バイク保険の必要性を理解できるでしょう。

高額な賠償金を請求される可能性がある

バイク事故により、対人や対物で大きな損害が発生した場合、バイク保険が役立ちます。

事故により相手に重度の後遺症が残った場合や、店舗や電車などを損壊した場合、高額な損害賠償金を請求される可能性があります。

次の表は対人事故による高額賠償事例です。

対物事故もまた、次の表のとおり損害賠償請求額が高額化しています。

出典:日本損害保険協会 損害保険とは?自動車保険 相手の死傷は自賠責保険でも補償されますが、自賠責保険には限度額があります。

もしバイク保険に入っていなければ、自賠責保険から支払われる金額以上の賠償責任を負ったとき、多額の自己負担金が発生します。

万が一の高額な損害賠償請求に備えるため、バイク保険は必要です。

バイク事故による自身の死傷に備える

バイク事故は自動車事故よりも搭乗者が死亡したり、重傷を負う確率が高いため、バイク保険で自分の死傷に備えておく必要があります。

次の表のとおり、バイクに搭乗中の事故は、自動車乗車中に比べて致死率や重傷者率が高めで、致死率は自動車の約4倍、重傷者率は約5倍です。

| 二輪車乗車中 | 自動車乗車中 | |

|---|---|---|

| 致死率 | 1.5% | 0.4% |

| 重傷者率 | 16.5% | 3.1% |

| 軽傷者率 | 82.0% | 96.5% |

参考:警察庁 令和4年中の交通事故の発生状況 表2-2-11 状態別死者、重傷者、軽傷者の推移

バイクは車体や装備が軽いため、衝突時の衝撃が大きくなりやすく、バランスを保ちにくいため転倒しやすい乗り物です。

ヘルメットやプロテクターを装着しても、バイク乗車中は体が露出し無防備のため、ケガを防ぐことは困難です。

重傷を負って入院が長引いたり、仕事を休んだりしたときに保険金がもらえないと、経済的なダメージは大きいでしょう。

運転者自身の補償に備えるためにも、バイク保険は必要です。

事故の相手が無保険の場合に備える

事故の相手に支払い能力がないケースや当て逃げに備えるためにも、バイク保険は必要です。

バイク保険には、相手に支払い能力がないケースに備えるため、無保険車傷害保険がついています。

無保険車傷害保険とは、事故の相手が無保険で十分な支払いが受け取れない場合の、運転者の死亡または後遺障害による損害を補償する保険です。

事故の相手が自動車であれば、自動車保険に加入している可能性は80%以上ですが、事故の相手がバイクの場合、対人賠償や対物賠償に加入している割合はいずれも50%以下です。

相手がバイクの場合は半分以上が無保険といえます。

| 車種 | 加入率 | |

|---|---|---|

| 対人賠償 | 対物賠償 | |

| 自家用普通乗用車 | 83.3% | 83.2% |

| 二輪車 | 45.9% | 46.9% |

参考:損害保険料算出機構 自動車保険の概況 2022年度版 第18表 事故の相手が無保険の場合、適切な額の賠償金を受け取れない可能性があります。

自分がバイク保険に加入していない状態で事故に遭い、相手に支払い能力がなければ治療費は自己負担しなくてはいけません。

また、自分も相手も無保険の場合は、事故相手と直接示談交渉の話し合いをする必要があります。

相手が協力的でない場合は、解決まで時間と手間がかかります。

当て逃げや相手に補償してもらえないときのため、バイク保険に加入しておきましょう。

バイク保険の注意点

バイク保険への加入を検討する際は、次の2点に注意が必要です。

- 盗難は補償されない

- 事故があると保険料が上がる

注意点を理解したうえで、保険のプランを選びましょう。

盗難は車両保険では補償されない

バイクは盗難リスクが高いため、多くの保険会社のバイク保険では、車両保険でバイクの盗難を補償しません。

次の表は、令和4年中の自動車と二輪車の盗難件数と盗難割合です。

| 盗難認知数 | 盗難割合 | |

|---|---|---|

| 自動車 | 5,734 | 0.009% |

| 二輪車 | 7,913 | 0.2% |

参考:警察庁犯罪統計資料 令和4年 参考: 一般財団法人自動車検査登録情報協会「自動車保有台数」 バイクは自動車とくらべて盗難件数も盗難割合も高いことがわかります。

バイクは車両保険自体のリスクも高いため、ダイレクト型のバイク保険では車両保険の取扱いがない場合もあります。

バイクの盗難を補償したい場合は、個別にバイクの盗難専用の保険に加入しましょう。

事故で保険を使うと保険料が上がる

バイク保険に加入していれば事故に遭っても保険金が支払われますが、使う保険の種類によっては、翌年度の保険料が上がるため、注意が必要です。

等級とは、過去の無事故年数や事故件数などに応じて割増引率を決め、保険料に反映させる制度です。

1等級から20等級まであり、数字が小さいほど保険料が高く、数字が大きいほど保険料は安くなります。

事故がなければ毎年等級は上がり、事故で保険を使うと等級が下がり、保険料が上がる仕組みです。

事故の種類により下がる等級が異なり、詳細は次の表のとおりです。

| 事故の種類 | 事故の扱い | 事故の具体例 |

| 3等級ダウン事故; | 事故1件につき 3等級下がる | ノーカウント事故・1等級ダウン事故に該当しない事故 |

| 1等級ダウン事故 | 事故1件につき 1等級下がる | いたずら 盗難 台風、竜巻、洪水 飛び石による窓ガラスの破損 などにより車両保険のみ支払われる事故 |

| ノーカウント事故 | 無事故と同様 1等級上がる | 人身傷害保険事故 弁護士費用特約事故 ロードサービス特約 など |

3等級下がる事故が多いものの、中には1等級しか下がらない事故や保険を使用しても等級が下がらないものもあります。

事故で保険を使う際は、翌年度以降の上がる保険料と支払われる保険金の金額を比べて、どちらが得になるか計算する必要があります。

現在の等級や発生した損害賠償金額によっては、保険を使わない方が得になるケースもあるため、事故の際は保険会社に相談して保険を使用するか検討しましょう。

バイク保険の選び方

バイク保険は次の点を考慮して選ぶことをおすすめします。

- 補償内容の必要性を考える

- 保険料を考慮して加入方法を選ぶ

目的とニーズを意識して、あなたにあうバイク保険を選びましょう。

補償内容の必要性を考える

バイク保険を選ぶ際は、希望や目的に応じて基本補償や特約を組み合わせて保険プランを構成します。

対人保険と対物保険は必須なため、それ以外の補償を次の順番で検討してみましょう。

1.自分のケガの補償を選ぶ

2.車両保険の必要性を考える

3.特約をつけるか考える

自分のケガの補償を選ぶ

自分のケガの補償を人身傷害保険と搭乗者傷害のどちらで補償するか、もしくはどちらもつけるのかを選びます。

人身傷害保険と搭乗者傷害保険の支払い額や支払いタイミングは次の表のとおりです。

| 人身傷害保険 | 搭乗者傷害保険 | |

|---|---|---|

| 支払う金額 | 治療費や精神的損害など 過失割合にかかわらず 実際の損害額 | あらかじめ定められた金額 |

| 支払いタイミング | 実際の損害額が確定後 | 入院および通院の合計日数が5日以上経過時点 |

人身傷害保険は過失割合にかかわらず実際にかかった損害額を受け取れるため、被害が大きくてもお金の心配をせずに治療に専念できます。

家計を支えている方など事故の影響が家計へ大きなダメージを与える方には、人身傷害保険がおすすめです。

搭乗者傷害保険は保険金の支払いタイミングが早いため、スピーディーにお金を受け取りたい方に向いています。

車両保険の必要性を考える

次に、車両保険の必要性を考えましょう。

車両保険はバイクの修理費用を補償する保険で、多くの会社で盗難は補償対象外です。

また、車両保険で設定できる保険金額は時価相当額(現在の市場価値)のため、実際の修理費用が時価を超える場合は自己負担が発生する可能性もあります。

しかし、バイクを購入したばかりの方や生活にバイクが欠かせない方には車両保険の必要性は高いでしょう。

バイクの使用状況と保険に求める補償を整理して、車両保険の必要性を考えましょう。

特約をつけるか考える

基本補償を選択した後は、特約の付帯を検討しましょう。

バイク保険でつける方が多い特約は弁護士費用特約と対物超過修理特約です。

弁護士特約は交渉が難航したときや、自分に過失がないもらい事故の場合に役立ちます。

対物超過修理特約は、相手の車の修理費用が時価額を超えた場合に効果を発揮します。

どちらも付帯すれば安心できる特約ですが、追加保険料がかかるため、補償の必要性と保険料のバランスを考えて判断してください。

加入方法を選ぶ

バイク保険の加入方法は2種類あります。

- 代理店型保険に加入する

- ダイレクト型保険に加入する

代理店型保険はバイク販売店など代理店の担当者をとおして加入する保険です。

直接代理店の人と面談して質問や相談が可能なため、初めて保険に入る方や保険の相談を希望する方に向いています。

ダイレクト型と比べると保険料は高めですが、代理店が見積もりや必要な手続きをします。

ダイレクト型保険はインターネットでの手続きが完結する保険です。

手軽に保険に加入したい方や保険料を節約したい方に向いています。

一括見積もりを活用すれば複数の保険会社のプランを簡単に比較でき、自由にプランを選べます。

保険に対する考え方は人それぞれ異なるため、あなたの考え方に近い加入方法を選んでください。

【保険選び】について詳しく知りたい方は、以下の記事を参考にして下さい。

バイク保険の選び方とは? 必要な補償内容や比較ポイントを解説

まとめ

この記事では、バイク保険の種類について解説しました。

自賠責保険の補償範囲や補償額では万が一の事故に十分備えられないため、バイク保険は必要です。

バイク保険は、高額な損害賠償請求や自分の死傷による損害も幅広く補償します。

示談交渉サービスやロードサービスもあり、バイクのあらゆるトラブルの際に役立つでしょう。

補償内容や保険料のバランスを考慮して、あなたにあう補償内容の保険を選んでください。

納得できる保険に入れば、安心して楽しいバイクライフが満喫できるでしょう。