中型バイクを運転する場合、バイク保険は必須です。しかし具体的な保険料は?というと答えることは難しいです。

理由としてはバイクの保険料を決める要素がいくつかありますので、乗る人によって保険料も異なるからです。

では、これからバイク保険に加入しようと考えている方は、何を根拠として保険を選べばいいのでしょうか。

そこで、この記事では保険料にかかわる大きな要素である

- 年齢条件

- 等級

- 排気量

といった項目ごとに中型バイクの保険料を比較して紹介します。

さらに以下についても解説します。

この記事を読めば中型バイク保険の選び方がわかるようになりますので、ぜひ最後までご覧ください。

この記事の要約

- 中型バイクの保険料は年齢、等級、排気量によって異なる。

- 自賠責保険は強制的に加入が必要で、任意保険は補償範囲を広げるために加入する。

- 人身傷害保険は自分自身の治療費などをカバーし、安心を提供する。

- 保険料を抑えるためには補償内容の見直し、年齢条件の変更、保険会社の比較が有効。

中型バイクの特徴とは?

中型バイクは「普通自動二輪免許」を取得することで運転できます。バイクの大きさは「排気量125cc~400ccまで」のバイクを指します。

中型バイクの特徴は

- 手頃な価格帯で購入しやすい

- 比較的軽量なので初心者でも扱いやすい

- 街の中や通勤に適している

- 高速走行に対応できる

といったものです。つまり、さまざまな面においてバランスがいい性能を持ったバイクといえます。

また、排気量によって「車検が不要」なバイクもあります。たとえば、

こうした点もバイク選びの参考にしていただければと思います。

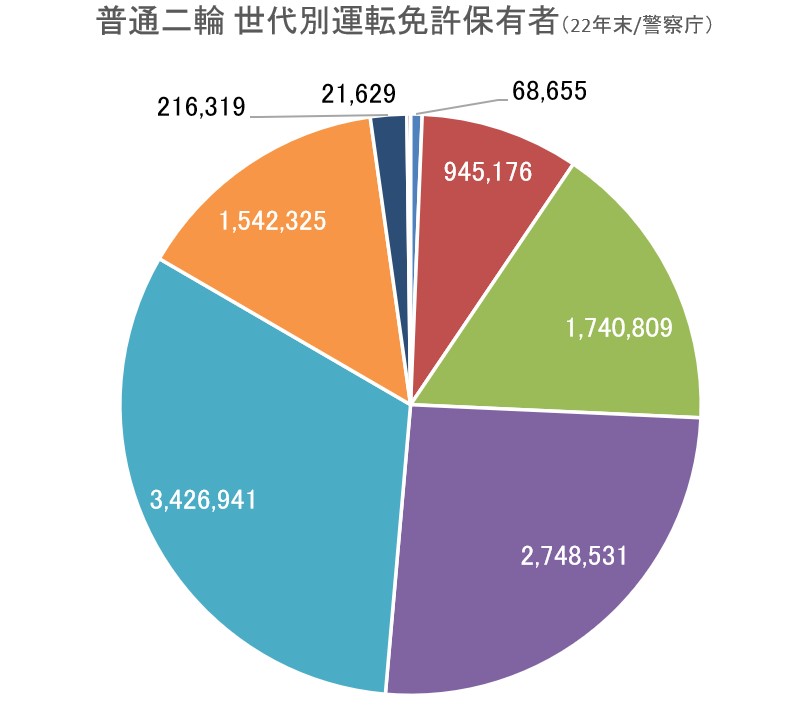

ちなみに普通二輪の世代別運転免許所有者は30代〜50代中心で、比較的幅広い世代であることがわかります。

(引用元:警視庁)

中型バイク 保険料の相場は?

ここからは、中型バイク保険料の相場について解説します。保険料に影響を与える要素である

- 年齢条件

- 等級

- 排気量

によって具体的にどのくらい保険料が変わるのかひとつずつ見ていきます。

年齢による保険料の比較

まず、バイク保険の保険料に影響が大きいのが年齢区分によるものです。バイク保険は16歳から加入ができますが年齢が若いほど保険料が割高で、上にいくほど安くなるという傾向があります。

-

〈前提条件〉

①10等級

②125cc~250㏄

③東京・使用目的レジャー・ゴールド免許・年間走行距離3,000km・事故有係数0・対人賠償と対物賠償は「無制限」

〇「全年齢」と「26歳以上」の比較

おもな保障内容は対人賠償と対物賠償を無制限に、自分の補償は搭乗者傷害200万円がついています。

(参考:某大手損害保険)

全年齢の場合

全年齢(16歳〜)は年間23,220円でした。

26歳以上に設定した場合

「26歳以上」(26歳以上の事故を補償)に変更すると年間13,480円です。全年齢と比べて約1万円安くなりました。

等級による保険料の比較

次に、等級の違いを比較してみました。等級は1等級から20等級まであり、1年間無事故であれば翌年は等級が上がります。もしも事故を起こして保険を使うと翌年は等級が下がり保険料も値上がりします。

-

<前提条件>

①年齢条件26歳以上

②125cc~250cc

③東京・使用目的レジャー・ゴールド免許・年間走行距離3,000km・事故有係数0・ 対人賠償と対物賠償は「無制限」・搭乗車傷害200万

〇等級6等級 と 12等級の比較

6等級の場合

対人賠償保険と対物賠償保険が無制限、搭乗者傷害保険200万円で、年間16,260円です。

12等級の場合

上記と同じ内容で、12等級になると年間13,040円なので対比でマイナス3,220円下がりました。

6等級と12等級では、3,220円の差がありました。また等級は譲渡することもできるため、親の等級を引き継ぐことで、もとの等級を継続することができます。

等級は無事故であれば保険料も安くなっていくため、日々の安全運転の心がけが大切になります。

排気量による保険料の比較

最後はバイクの排気量の違いです。排気量のランクは、

この2つを比べてみました。

-

<前提条件>

①6等級

②30歳以上

③東京・日常レジャー・年間走行距離3,000km・ゴールド免許・事故有り係数0年・対人賠償無制限・対物賠償無制限・搭乗者傷害200万

〇「125cc~250cc」と「250cc以上」の比較

125ccの場合

保険料は年間15,870円です。

250cc以上の場合

保険料は+1,104円の年間17,010円です。

「6等級」「年齢が30歳以上」の条件は、バイクの排気量が250ccを超えても保険料にあまり影響はしません。

年間16,000円∼17,000円が相場ということがわかりました。

ここまで3つの比較を解説しましたが、もっとも保険料に大きな影響があるのは年齢でした。若い人ほど保険料が高くなりますが、年齢条件は、21歳、26歳、30歳の時に、切り替えることができます。

次に等級は、低い数字ほど保険料は高くなります。新規加入時は6等級でスタートし、毎年無事故であれば1等級ずつ上がっていきます。事故を起こすと3等級ダウンで元の等級に戻るのに3年必要です。

しかし事故を起こさなければ保険料は下がるため、どの契約者にとっても平等な要素です。

最後のバイクの排気量に関しては、250cc以下と、250cc以上との比較は保険料として大きな差が出ることはありませんでした。

【125ccのバイク保険】について詳しく知りたい方は、以下の記事を参考にして下さい。

【125ccのバイク保険】自分のバイクに合った保険の選び方

「自賠責保険」と「任意保険」はどこがちがう?

そもそもバイク保険は、自賠責保険と任意保険の2つがあります。この2つの違いについて解説します。

まず自賠責保険はバイクを持てば必ず加入することから「強制保険」とも呼ばれています。

しかし、自賠責保険は被害者の救済を目的としているので、補償内容は人身事故のみで、相手のモノと自分自身への補償はありません。

つぎに、自賠責保険の補填の役割として「任意保険」があります。自賠責保険で補償されない範囲をカバーします。

| 自賠責保険 | 任意保険 | |

|---|---|---|

| 対人賠償(相手の体) | 〇 | 〇 |

| 対物賠償(相手の物) | ✖ | 〇 |

| 自損事故(単独事故・物損) | ✖ | 〇 |

| 人身傷害補償(自分のケガ) | ✖ | 〇 |

| 車両保険(バイクの故障) | ✖ | 〇 |

| 無保険車傷害保険(無保険車との事故) | ✖ | 〇 |

任意保険では、自賠責保険で支払われる人身事故の賠償金3,000万を超えた部分をカバーするほか、さらに自損事故や無保険車との事故での保険金が支払われたり、自分自身のケガも補償します。

自賠責保険と、任意保険はともに加入しておかなければなりません。

もしかすると、任意保険に加入していれば自賠責保険には加入しなくてもよいのでは?と思う方がいるかもしれません。しかし自賠責保険に加入せず公道をバイクで走行したら、「自動車損害賠償法違反」という法律違反で処罰をうけます。

この罰則は以下のような内容になります。

また、「自賠責保険の証明書の不所持」も、30万円以下の罰金が課せられます。

さらに任意保険から支払われる保険金というのは「自賠責保険から払われる部分(例えば死亡3000万)を除いた金額」という決まりがあります。

仮に任意保険には入っていても自賠責保険に未加入のままで事故を起こして損害賠償金が発生した場合は、本来自賠責保険があれば支払われるであろう3000万は「自己負担」になってしまいます。

このような状況にならないよう、自賠責保険と任意保険の正しい加入方法を覚えておいてください。

中型バイクに「人身傷害保険」は必要?

中型バイクを運転する場合、人身傷害保険を準備しておくことをおすすめします。

人身傷害保険とは、「自分がケガをして治療費がかかった」「お店を休業することになった」時などに損害額が受け取れる保険です。(対人賠償保険や対物賠償保険は、事故をした相手に賠償金を支払うための保険です)

支払われる対象は以下のとおり、かかった費用の実損分が支払われます。

1)ケガの治療費

2)後遺症による逸失利益

3)介護料

4)休業損害

5)精神的損害

人身傷害保険の最大のメリットは、示談交渉を待たずに、事故の過失割合に関わらず損害額の実費分がスピーディーに支払われる点です。たとえば示談交渉が長引いて、その間を待たされたり、過失割合があって損害額の一部しか支払われないといった不安がなく、事故後の生活を気にせず治療に専念することができるため安心です。

とくに人身傷害保険がおすすめな人は以下のような人です。

たった一回のバイク事故から長期間の治療が必要になったり、仕事ができない期間が発生する可能性もあるので、万一に備えて生命保険とあわせて準備しておきたい補償です。

具体的には、ご自身の家族、収入にあわせて必要な補償額を算定していきます。

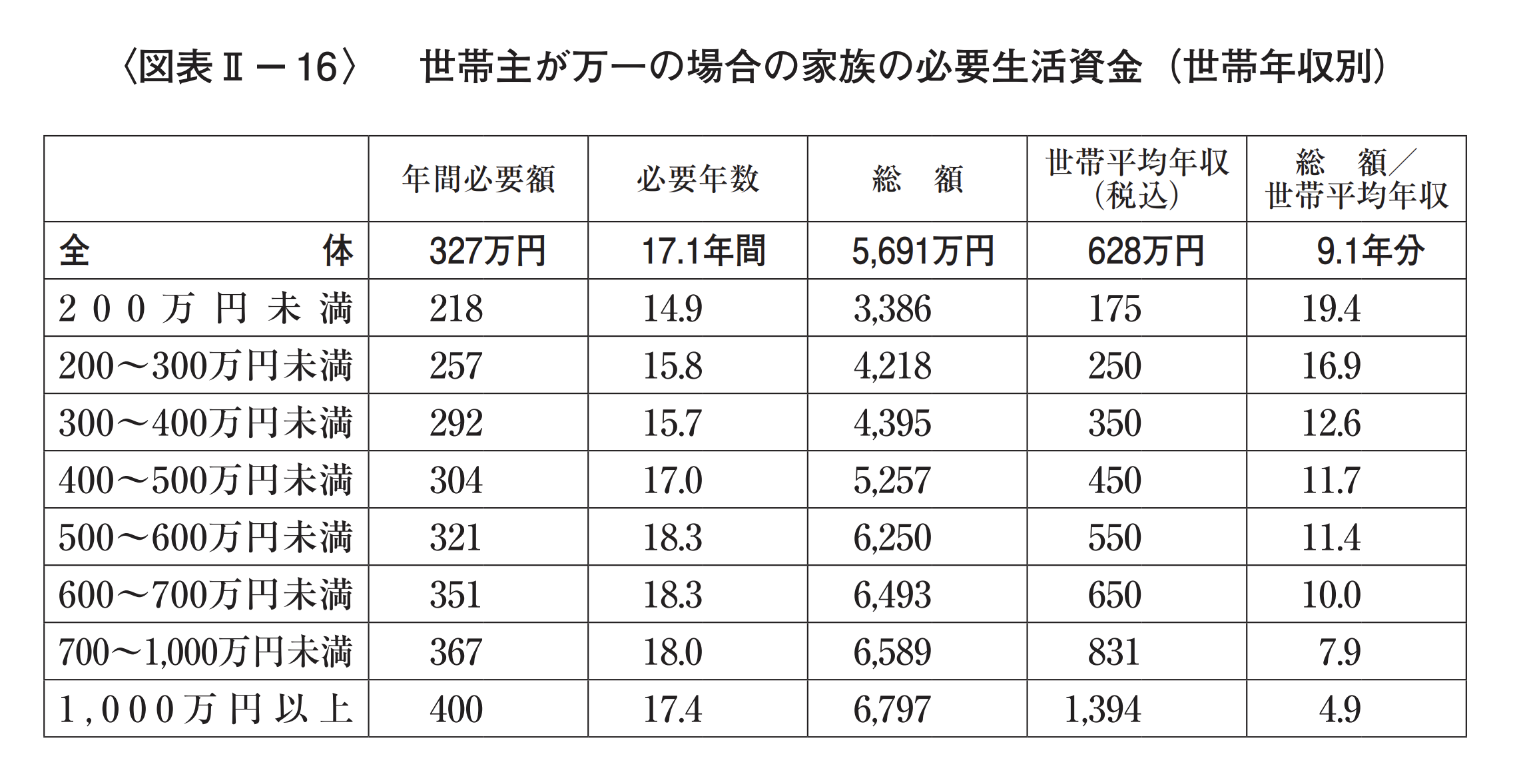

目安となる保険金額は、2021年12月生命保険文化センターの「生命保険に関する全国実態調査」で、世帯主が万一の際の家族の生活資金(世帯年収別)をまとめたデータがありますので、参考にしてください。

(出典:生命保険文化センター)

上記の金額に、公的年金(遺族年金・障害年金)、生命保険、傷害保険などを差し引きして試算した不足分は、平均で3,000万くらいの金額が多いようです。

人身傷害保険の補償範囲や補償対象者

一部の会社では、人身傷害保険のタイプを2つにわけているところもあります。「一般タイプ」は、歩行中の事故や、自転車事故に関して家族全員保障します。

1)「搭乗中タイプ」

契約中のバイクに搭乗中の事故をした場合に補償がうけられる。契約外のバイクや歩行中の事故は対象外。

2)「一般タイプ」

記名被保険者、家族が契約していないバイクに搭乗中の事故、歩行中の事故や自転車に搭乗中の自転車事故も補償の対象になる。

搭乗者傷害保険との違い

契約中のバイク運転者や、同乗者がケガをした時の「搭乗者傷害保険」は、実費支払いではなく契約一時金で支払われます。保険金額によって違いますが、たいていの場合は人身傷害より保険料を抑えられます。

人身傷害保険を使うと等級は下がる?

通常は保険金を使った場合、翌年以降の保険料は高くなりますが、人身事故のみを使用した場合は、「ノーカウント事故」として取り扱うため、保険料は上がりません。

(ほかにも保険を使った場合、等級は下がってしまいますので注意してください)

バイク保険の保険料を抑えるには?

バイク保険が高いと感じた時に安く抑えるためのポイントを解説します。保険の中にムダな部分がないか、チェックしてみましょう。

①補償内容を見直す

自分の目的にあってない補償や、特約がないか見直しましょう。一度加入してから数年たつと、ライフスタイルに変化がでてくることがあります。そこで再度いまのライフスタイルから優先順位をつけて削るところは削ることで保険料を抑えることができます。

②年齢条件を見直す

更新時の年齢が「21歳」「26歳」「30歳」になる時は、年齢条件を変更することで保険料を下げることができます。

③保険会社を複数比較する

バイク保険は1つの保険会社だけで見積りをとるのではなく、一度に複数の保険会社の比較をするとより安い保険会社が見つかる可能性があります。

とくにダイレクト型の保険(インターネット)は、店舗をもつ保険会社や代理店などを通じて加入するより、経費を必要としない分、大幅な保険料のダウンが見込めます。

ただし、ダイレクト型保険も会社によって補償内容に違いがあります。まずは見積りをとって補償内容と保険料を確認しましょう。

④車両保険・盗難保険は必要性を考える

対人賠償や人身傷害は、損害が起きた場合に想定される金額が大きいので、たとえ可能性は低くても備えは必要です。一方、車両保険は、安全に気を付けて運転することで事故を防ぐ可能性は減らせますし、運転技術が上がればリスクも下がるものです。

新車で購入した人や、ローンで買った人は車両保険・盗難保険は必要ですが、その分保険料は高くなります。タイミングをみて解約する、他の手段で乗り切るなども検討してみましょう。

⑤保険料の安さでならダイレクト型がおすすめ

通販型(ダイレクト型)の魅力は保険料の安さです。良い内容であっても保険料の負担が大きいと続けられません。保険料の安さだけでなく補償内容、ロードサービス、事故時の対応力と総合的に判断する必要があります。

ダイレクト型は非対面ということがネックですが、補償内容を自分で確認できて、わからないことは電話やメールを活用できれば、とくに加入にあたって問題はないでしょう。

⑥各種割引きを活用する

バイク保険を抑えるには各種割引を使って抑える方法があります。そのなかのいくつかを紹介します。

1)ゴールド免許割引

優良ドライバーとなり、免許証の色がゴールドになると「ゴールド免許割引」が使えて数パーセントの割引きがあります。

日頃、運転ミスに気を付けている事の証として、他の方より割安料金で加入できるのはありがたいです。

2)日常レジャー使用

バイクの使用目的に応じて保険料のランク分けがあります。毎日、仕事や通勤で使わず、日頃バイクに乗らない人(1ヶ月の間で15日以下)は申告すると保険料が安くなります。

3)走行距離で割引き

会社によっては、走行距離によって保険料が安くなるところがあります。

バイク保険はどこで入るのがおすすめ?

自賠責保険はコンビニでも加入できますが、任意保険は以下の3つが加入窓口となります。

- 大手損害保険会社

- 保険会社代理店

- インターネット(ダイレクト型)

①損害保険会社

大手の損害保険会社の営業所で説明を受けて申し込みを行います。対面による補償内容の説明や、契約した後の流れなども聞けるのでその場で理解して分かりやすいことが一番のメリットです。デメリットは経費が掛かる分保険料が高いことです。

②保険代理店

こちらは損害保険資格を持つ代理人が、損害保険会社に委託されて商品を販売しています。①と同じく、基本的に対面スタイルで、保険料は同じですが代理店によって扱う会社の商品が複数の場合もあります。

③インターネット( ダイレクト型)

店舗を無くして人件費がかからない分、割安な保険料で加入できることが特徴です。申し込みは簡単なネット操作ができれば加入できます。

また、ネット操作が不安な人には、直接つながる電話サポートや、補償の選び方について相談できる会社もあるので初めての方も安心です。

【インターネット保険】について詳しく知りたい方は、以下の記事を参考にして下さい。

バイク保険をインターネットで契約するメリット3選!

まとめ

バイクを快適に利用できれば、日常生活の利便性は向上します。 しかし反面で当然リスクもあるため「自分に必要なリスク対策」をしっかり行い、快適と安心できるバイクライフを送りましょう。

自賠責保険と任意保険は、それぞれに必要なものです。

保険料と補償内容のバランス、ロードサービスも確認したうえで補償を選びましょう。